价值已转向股权层:普通投资者难再通过代币捕获加密增长红利

“胖协议论”承诺落空

十五年来,加密行业的核心金融逻辑是“买代币即持有协议份额”——这一理念在2016年被概括为“胖协议论”:协议捕获价值,应用趋于商品化,代币即投资者的权益凭证。然而,Marc Baumann指出,这笔交易已经终结。

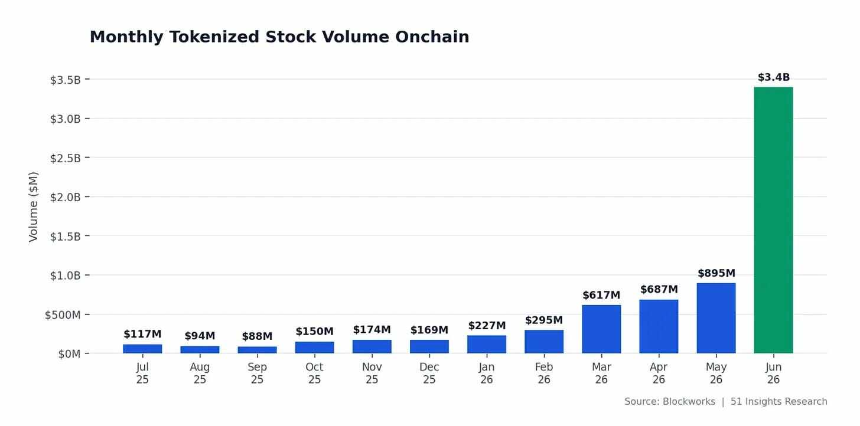

Solana的悖论:高使用量与低代币价格并存

2025年6月,代币化股票在链上交易额达38.6亿美元,环比激增145%。其中,Solana处理了约96%的交易量,仅代币化SpaceX股票(SPCX)就贡献11.9亿美元。然而,SOL价格却跌至77美元,较历史高点下跌73%,创下2023年12月以来新低。高活跃度与低迷价格形成鲜明反差,揭示代币与价值脱钩的现实。

价值流向股权层,而非代币层

近期多起重大并购事件均发生在股权层面:Stripe以11亿美元收购Bridge,Mastercard拟以最高18亿美元收购BVNK,Kraken收购Backed Finance为其IPO铺路,Securitize则直接在纽交所上市普通股。这些交易无一涉及代币,因为股权代表对现金流的可执行法律权利,而大多数代币不具备此属性。

基础设施层仅获微薄收益

Robinhood于2025年7月推出基于Arbitrum的Layer 2链,日交易量迅速达5.68亿美元。但收入分配显示:Robinhood自身保留89%,Arbitrum获得10%,而作为底层结算层的以太坊仅赚取1,538美元,占比0.15%。这印证了“胖协议论”的失效——基础层几乎无法捕获其支撑的经济活动价值。

历史重演:加密Layer 1如同昔日电信泡沫

互联网早期,TCP/IP、HTTP等协议创造了巨大价值却未能捕获任何收益,价值最终被Google、Amazon等应用层公司获取。1990年代末,电信公司铺设8000万英里光纤,幻想“万亿美元市场无输家”,结果超5000亿美元蒸发,216家公司倒闭。如今,加密Layer 1正重蹈覆辙:管道创造价值,但价值被上层公司捕获。

代币融资的结构性缺陷

过去十年大量代币项目若在传统资本市场融资将难以成功——它们缺乏收入、无清晰盈利路径,甚至无产生收入的可信计划。代币的独特之处在于允许早期投资者在项目未创造实际价值前退出。Binance Research数据显示,2024年代币上线时平均仅13%供应流通,剩余将在2024–2030年逐步释放,风投通过非监管二级市场快速套现,散户成为最终接盘者。

Celestia与Polkadot:基本面改善仍难阻价格崩跌

Celestia(TIA)在2024年10月经历大规模代币解锁后,价格从近21美元暴跌至不足0.4美元,跌幅约98%,而其网络24小时费用收入仅89美元,市值却高达3.7亿美元。Polkadot虽实施供应上限、削减通胀、获批ETF并保持高开发者活跃度,DOT价格仍创历史新低,较峰值下跌98%。这表明代币价格早已与基本面脱钩。

公众投资者陷入价值获取困境

当前市场呈现残酷不对称:公众可投资的代币层不捕获价值,而真正捕获价值的股权层(如被Stripe、Mastercard收购的初创公司)在IPO前不对散户开放。即便部分加密公司上市,如Gemini、BitGo、Bullish股价均大幅破发,唯有具备持续现金流的企业(如Circle、Figure)能维持发行价以上表现。

熊市是一场彻底的价值审计

本轮熊市实质是对整个行业的一次“按市价计值”审计,它无情剥离“对注意力的债权”,只保留“对真实现金流的法律债权”。无论资产类别如何,缺乏真实收入支撑的资产均遭重定价。十年加密资本形成的成果,正被重新锚定于具备合法现金流索取权的主体之上。

可能的反驳与未来展望

有人认为代币可通过费用开关、回购机制等重新耦合使用量与价格,Solana的Alpenglow升级或监管框架完善可能带来转机。亦有观点指出代币解锁结构并非新现象,问题或在于边际买家消失。尽管代币化RWA年初至今上涨40%,跑赢大盘,但作者认为这种分歧源于契约本质而非周期波动,未来难以显著收敛。

最终结论清晰:价值不再汇聚于协议代币,而是流向拥有法律股权的实体。普通投资者若仅依赖购买代币,将难以参与下一轮加密增长的价值分配。