质押ETH赚4600万美元却巨亏8360万:BitMine激进策略引股东权益稀释

质押收入亮眼,难掩整体巨额亏损

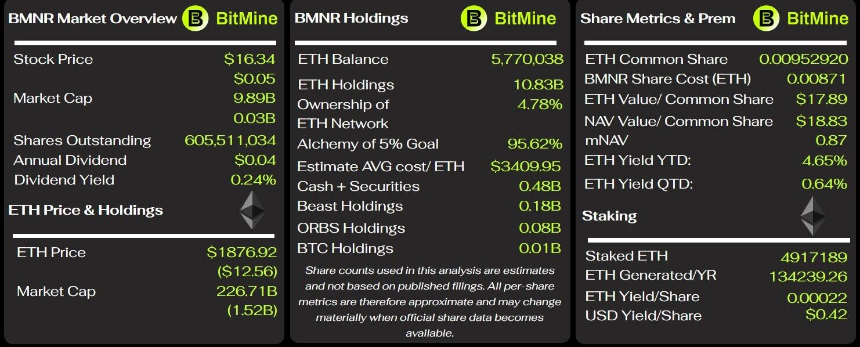

BitMine在截至2026年5月31日的财年第三季度实现营收4650万美元,较去年同期的210万美元大幅增长,其中98%(约4570万美元)来自以太坊质押与节点验证业务。然而,公司本季度净亏损高达8360万美元,远超去年同期62.3万美元的小额亏损。

衍生品期权策略酿成巨亏

拖累业绩的核心因素是以太坊相关衍生品交易。本季度,公司衍生品合计亏损9210万美元,其中7860万美元来自到期期权合约净损失,1400万美元源于行权头寸亏损。尽管未平仓合约带来53.4万美元收益,仍无法抵消整体损失。值得注意的是,去年同期公司尚未涉足衍生品交易,而本财年前九个月累计衍生品亏损已达1.333亿美元,远超同期质押业务总收入5690万美元。

激进增发股票囤积ETH,股东权益严重稀释

BitMine通过大规模股权融资购入以太坊。过去九个月,公司通过场内增发售出3.407亿股BMNR普通股,募资118.7亿美元,并用其中116.9亿美元买入ETH。流通股数量从2.324亿股增至5.797亿股,增幅达149%;截至7月9日,总股本已达6.032亿股。截至5月底,公司持有542万枚ETH,综合成本190.5亿美元,而当时市值仅108.6亿美元,账面浮亏约82亿美元(浮亏43%),构成前九个月90.4亿美元未实现亏损的主因。

长期服务合约抬高运营成本

为支撑质押业务,BitMine与Ethereum Tower签订十年咨询协议,本季度支付1280万美元(占质押收入28%),前九个月累计支出3750万美元,预计年度费用达4000万至5000万美元。此外,收购节点运营商Pier Two后,公司还签订另一份十年管理协议,约定向Ethereum Tower授予MAVAN平台2%股权并按比例分成质押奖励。该分成成本尚未计入财报,未来将进一步压缩利润空间。

无债但高度依赖资本市场

截至5月底,BitMine资产负债表显示总资产116.3亿美元,现金3.403亿美元,无传统债务,营运资金4.331亿美元。但前九个月经营活动现金流出2.876亿美元,主要用于法务、咨询及募资相关开支。季度结束后,公司又发行350万股年化9.5%的永续优先股BMNP,募资2.738亿美元,每年新增3325万美元刚性分红支出。管理层称现有资源可支撑未来12个月运营,但前提是资本市场持续开放——若ETH价格低迷、股价走弱或投资者认购意愿下降,融资成本将上升,经营灵活性将受限。

商业模式面临三重考验

BitMine当前处于矛盾状态:一方面,质押业务已形成稳定现金流,足以覆盖不含资产估值变动的核心运营开支;另一方面,期权亏损吞噬全部质押收益,长期合约推高固定成本,而ETH囤积完全依赖股权融资,导致股东持续承担稀释与浮亏风险。公司长期前景取决于三大变量:质押收入能否稳定覆盖资管与期权亏损、资本市场是否持续提供低成本融资、以及以太坊价格能否显著回升。