AI算力激增引爆核能上市潮:从孙宇晨到孙正义,资本押注未来电力

孙宇晨与孙正义不约而同押注核聚变

去年市场曾传闻孙宇晨在挪威收购发电厂。他在YouTube视频中直言:“如果你错过了英伟达,可以继续往下看,比如电,比如核聚变。”他进一步强调,“AI的尽头是能源,核聚变是AI时代值得长期盯住的方向。”当时这一观点未引起广泛关注。然而2024年7月14日,亚洲首富孙正义在谈及AI时,同样跳过芯片,直接聚焦核聚变,称“十五年内,核聚变有机会为AI数据中心供电,逐步替代天然气”,并呼吁日本不要错过这场浪潮。

全球首家纯聚变公司上市,交易“九年后的电”

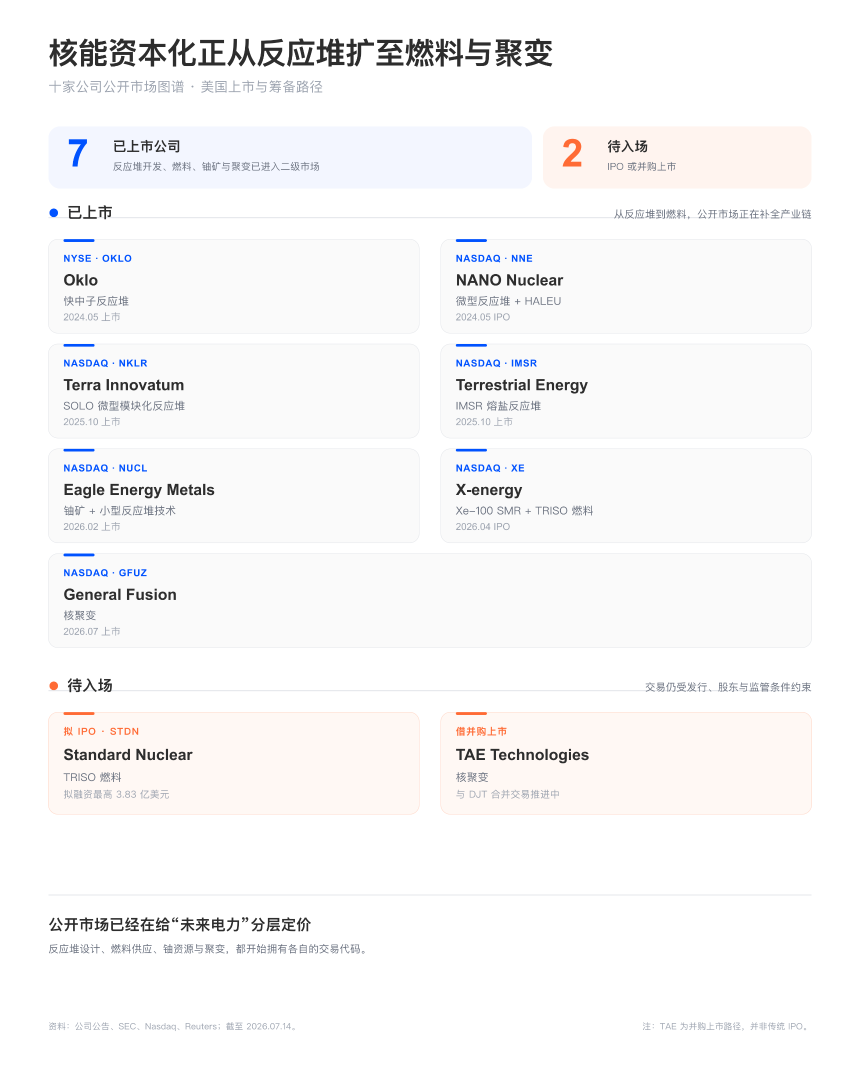

2024年7月13日,加拿大聚变公司General Fusion通过SPAC合并登陆纳斯达克(股票代码GFUZ),成为全球首家公开上市的纯聚变能源企业。上市首日股价大涨38%。尽管公司尚未实现发电,仅计划于2035年前建成首座商业聚变反应堆,但市场已开始为其“未来电力”定价。该公司手握约1.5亿美元现金,预计可支撑运营至2028年。

AI成为核能商业化的新叙事

过去,核聚变公司常以“人造太阳”“无限能源”等宏大愿景吸引关注,但难以回应资本对盈利路径的追问。如今,“AI公司要电”成为更接地气的逻辑。一座座已建成却“缺电”的AI数据中心,为尚在图纸上的聚变电站提供了明确客户画像。聚变工业协会数据显示,过去一年全球聚变行业新增投资达44.8亿美元,创历史新高,表明越来越多投资者愿为“很远的电”支付定金。

SMR与先进核能公司密集上市

除聚变外,更接近现实的小型模块化反应堆(SMR)也成为资本宠儿。X-energy于2024年4月成功IPO,融资10.2亿美元,估值91亿美元,首日上涨27%。尽管2025年预计营收仅1.09亿美元、净亏损3.9亿美元,但其与亚马逊的合作——目标在2039年前部署5GW SMR产能——赋予其独特价值。谷歌也与Kairos Power达成类似安排。此外,Oklo、Terra Innovatum、Terrestrial Energy等反应堆开发商,以及Eagle Energy Metals、Standard Nuclear等上游企业也纷纷登陆资本市场。

电力焦虑倒逼供应链全链条资本化

数据中心的用电焦虑正沿着电力供应链向上游传导。反应堆之后是燃料:X-energy的Xe-100需TRISO燃料,推动Standard Nuclear筹备IPO;TRISO又依赖高丰度低浓铀(HALEU),使Centrus等浓缩企业重获关注;而HALEU的原料铀矿,则让Eagle Energy Metals这类兼具矿产与技术的公司进入视野。原本远离AI的铀矿,因算力扩张被重新照亮。

电力正成为AI时代的战略资源

正如1973年石油危机后,石油从商品变为地缘政治工具,AI正在让电力经历类似转变。过去被视为“插上即用”的电力,如今显露出其地理限制、审批周期与建设瓶颈。芯片可扩产,服务器可囤货,但电网无法临时扩容。因此,科技巨头提前签署电力采购协议,本质是在争夺未来算力扩张的“入场券”。孙正义的十五年预言、孙宇晨的核聚变判断,以及资本市场的热烈反应,并非证明技术已成熟,而是反映一种集体焦虑:当未来电力真正到来时,自己是否还能排上号?

- 9 分钟前美股三大指数集体收涨

- 20 分钟前美媒:特朗普倾向扩大对伊军事行动,选项包括夺取哈尔克岛

- 21 分钟前伊朗外交部:若美方违约 伊朗则反制

- 23 分钟前美联储理事库克:人工智能工具为小型企业带来了巨大机遇

- 41 分钟前美中央司令部:针对伊朗发起当日第二波打击行动

- 43 分钟前美国政府Gotbit扣押钱包向Coinbase Prime转入1961.5万枚USDT并清空钱包