英伟达季收逼近千亿美元,全栈AI平台驱动增长加速

增长逻辑重构:从GPU周期迈向全栈AI平台

当一家公司单季度收入逼近1000亿美元,市场通常质疑其增长可持续性。然而英伟达在2026年7月摩根士丹利组织的非融资路演(NDR)中明确表示,当前增长率仍有加速可能。这一判断并非基于单一客户采购激增,而是源于公司业务结构的根本性转变——从依赖GPU销售和少数头部客户,转型为覆盖计算、网络、CPU、模型与云基础设施的全栈AI平台。

三大新增长引擎:AI实验室、云厂商与新兴市场

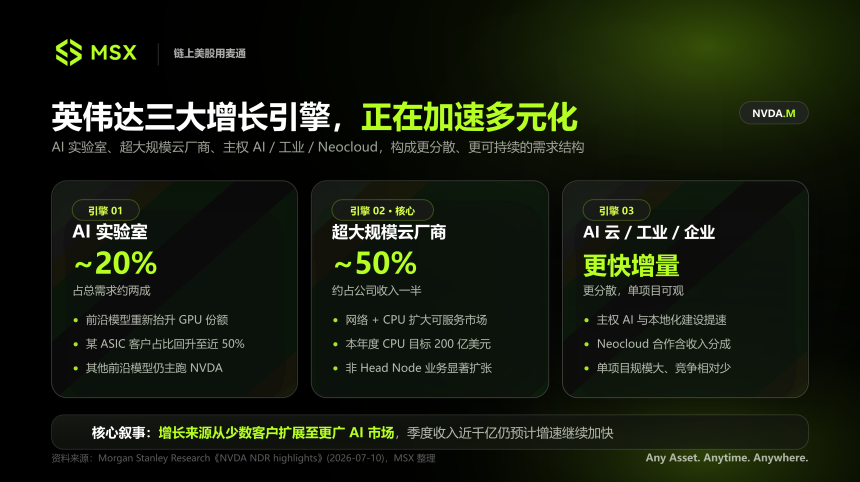

英伟达将未来需求划分为三类:AI实验室、传统超大规模云厂商,以及主权AI、工业企业和Neocloud等新兴客户。其中,AI实验室虽仅占总需求约20%,但值得注意的是,一家曾主要采用ASIC的前沿模型客户,如今英伟达算力占比已升至近50%。这表明ASIC与GPU并非零和博弈,客户更关注单位Token的综合计算成本与部署效率。

云厂商价值延伸:从GPU到CPU与系统级方案

传统云厂商仍贡献约一半收入,但其扩张瓶颈已从芯片供应转向电力、土地与机房空间。在此背景下,英伟达通过提供网络设备、Vera CPU及整机架系统方案,提升单数据中心价值占比。公司重申2026年CPU相关收入目标为200亿美元,其中相当部分来自搭载Vera CPU的独立计算单元,而非仅用于集群调度的Head Node。

主权AI与Neocloud:分散但潜力巨大的增量市场

地缘政治与数据主权推动各国建设本土AI基础设施,金融、制造、生物科技等行业亦加速将AI融入生产系统。这类项目周期较长但规模可观,且芯片竞争压力较小。与此同时,Neocloud(新型GPU云厂商)正承接传统云厂商无法满足的算力需求。英伟达不仅向其出售硬件,还可能通过共同投资与收入分成机制,成为GPU云网络的长期利益相关方。

应对挑战:ASIC竞争、Rubin路线图与存储约束

针对市场担忧,英伟达澄清Vera Rubin Ultra并未推迟至2028年,仍计划2027年出货,仅部分机架设计优化。存储短缺预计将持续数年,公司将通过调整内存配置(如降低LPDDR5用量)、引入SRAM架构及优化缓存策略,在有限供应下提升系统交付效率。真正决定客户选择的,是整套系统的综合成本,而非单一芯片价格。

软件与开放模型:构建企业AI闭环

英伟达正强化Nemotron等开放模型布局,使企业能基于自身数据训练、微调并部署可控AI系统。此举不仅满足数据安全与专业场景需求,更将GPU、网络、推理框架与企业应用深度绑定,形成完整技术栈入口。

估值逻辑演进:高增长与价值属性并存

随着市值扩大,英伟达开始吸引价值型投资者。管理层计划将50%以上现金流用于股东回报,推动公司兼具高增长与成熟科技股特征。摩根士丹利维持“增持”评级及288美元目标价,基准情景下对应2027年EPS 13.08美元。乐观情景目标价达330美元,悲观情景为160美元。

盈利预测与市场仓位

摩根士丹利预测英伟达2026–2029年GAAP收入将分别达2159亿、3930亿、5988亿和7839亿美元,毛利率稳定在71%–74%区间。尽管主动型机构持股已达50.9%,量化模型对其短期偏好仍处第4分位,显示市场尚未全面乐观。公司需持续兑现增长以支撑估值上行。

结语:从芯片商到基础设施平台

英伟达的增长叙事已超越“AI资本开支是否见顶”的旧框架。真正的机会在于,能否在AI基础设施从芯片采购迈向系统建设的过程中,在每一层技术栈中占据更大价值份额。这不仅是规模的扩张,更是平台能力的跃迁。

- 9 分钟前美股三大指数集体收涨

- 20 分钟前美媒:特朗普倾向扩大对伊军事行动,选项包括夺取哈尔克岛

- 21 分钟前伊朗外交部:若美方违约 伊朗则反制

- 23 分钟前美联储理事库克:人工智能工具为小型企业带来了巨大机遇

- 41 分钟前美中央司令部:针对伊朗发起当日第二波打击行动

- 43 分钟前美国政府Gotbit扣押钱包向Coinbase Prime转入1961.5万枚USDT并清空钱包