智谱AI:模型免费、巨额亏损却市值超美团,市场在赌什么?

市值奇迹:亏损47亿却超越美团

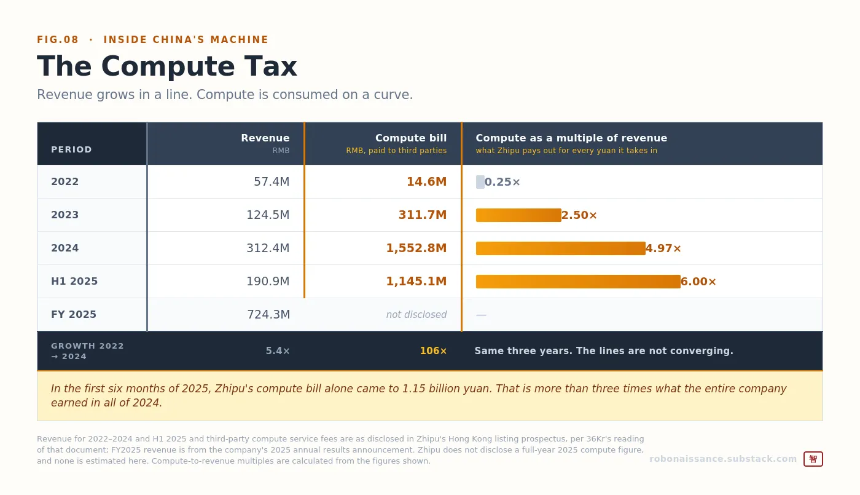

2026年6月,智谱AI(港股名“知识图谱科技”)市值一度突破1万亿港元(约1280亿美元),超过年利润百亿级的美团。然而其2025年财报显示:营收仅7.24亿元人民币,净亏损高达47.2亿元,研发投入为营收的4.4倍。更令人费解的是,其旗舰大模型GLM-5.2采用MIT开源协议,全球开发者可免费下载、商用、微调,无需支付任何费用。

清华血统与国资信任构筑护城河

智谱脱胎于清华大学知识工程组(THUDM),由唐杰、李涓子等教授于2019年创立。这一学术出身不仅带来技术积累——如2023年率先发布可在消费级显卡运行的ChatGLM-6B,更关键的是赢得了体制内客户的绝对信任。其股东包括阿里、腾讯、美团、地方政府基金乃至沙特阿美旗下风投,国资背景使其成为国企、银行、政府机构采购AI系统的“唯一合规选项”。

真正卖的不是模型,而是“主权部署”

2025年,智谱73.7%的营收(5.34亿元)来自私有化部署:工程师进驻客户机房,将GLM模型本地化安装、微调并与内部系统集成,确保数据不出内网。这类客户无法使用公有云或国外模型,因此愿意为“可控、可审计、国产”的AI解决方案支付高额服务费。剩余26.3%来自云API业务,虽占比小但增长迅猛——ARR达17亿元,同比增长60倍,并在行业价格战中逆势提价83%。

开源悖论:免费模型如何赚钱?

GLM-5.2等旗舰模型完全开源,看似与商业逻辑相悖。但智谱的策略清晰:开源是获客与建立信任的工具,而非收入来源。全球400万开发者、中国十大互联网企业中的九家已集成其模型,形成生态惯性。更重要的是,开源权重经全球审查,使银行风控部门敢于批准采购——“你能保留的模型,胜过可能被外国监管关闭的更好模型”。

流通盘机器:4%自由流通股引爆25倍涨幅

智谱2026年1月港股IPO仅发行9.65%股份,其中近70%由基石投资者锁定6个月。上市初期实际流通盘不足4%,导致极少量买盘即可推高股价。2026年上半年,在缺乏纯AI上市标的的背景下,全球资本争相抢筹,股价从116港元飙至2980港元。7月解禁日,因基石投资人承诺继续持有,股价反涨13%,公司随即趁势增发募资40亿美元。

国产算力闭环:被制裁倒逼的技术自主

2025年1月,智谱被列入美国实体清单,被迫转向国产芯片。自2026年2月起,GLM-5系列模型全面基于华为昇腾、寒武纪、摩尔线程等国产加速器训练。公司自研异步强化学习框架Slime以适配国产硬件。这一“制裁—替代—闭环”路径,使其成为技术主权叙事的核心标的。

估值之辩:Anthropic还是Palantir?

市场以“平台型AI公司”(如Anthropic)给予智谱千倍市销率估值,但其商业模式实为“项目制交付”(类似Palantir)。转型关键在于云业务能否从26.3%成长为收入主体。若成功,万亿市值或可支撑;若失败,高估值将难以为继。目前,其单位经济仍为负——每赚1元,亏损约6元,主因算力成本随上下文长度和智能体推理呈指数增长。

未解命题:前沿AI能否盈利?

智谱已证明:可在国产芯片上训练世界级开源模型,并通过私有化+云服务变现。但它尚未证明这门生意能赚钱。大模型打破了传统软件“一次开发、零边际成本”的黄金法则,每次推理都需支付算力税。作为首个公开披露财务细节的前沿AI实验室,智谱正在全球注视下进行一场关于“主权AI是否具备可持续商业模式”的实验。

- 9 分钟前美股三大指数集体收涨

- 20 分钟前美媒:特朗普倾向扩大对伊军事行动,选项包括夺取哈尔克岛

- 21 分钟前伊朗外交部:若美方违约 伊朗则反制

- 23 分钟前美联储理事库克:人工智能工具为小型企业带来了巨大机遇

- 41 分钟前美中央司令部:针对伊朗发起当日第二波打击行动

- 43 分钟前美国政府Gotbit扣押钱包向Coinbase Prime转入1961.5万枚USDT并清空钱包