ASML光刻机需求激增,宣布2027年EUV与DUV产能双双扩产30%

财报超预期,全年指引大幅上调

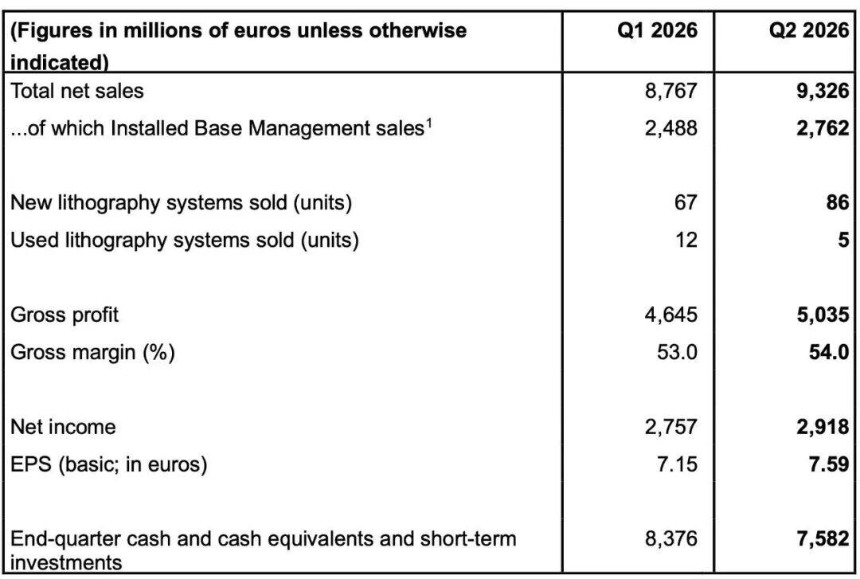

7月15日,全球光刻机龙头ASML公布2026年第二季度财报。公司实现总净销售额93.26亿欧元,同比增长21.3%;净利润达29.18亿欧元,同比暴增27.5%,两项核心指标均显著超出华尔街分析师预期。基于强劲的订单动能,ASML年内第二次上调全年业绩指引,将2026年总净销售额预测从此前的360亿–400亿欧元大幅上调至430亿–450亿欧元(约合491亿–514亿美元),毛利率预期也同步上调至54%–56%。

光刻机出货激增,EUV与DUV齐发力

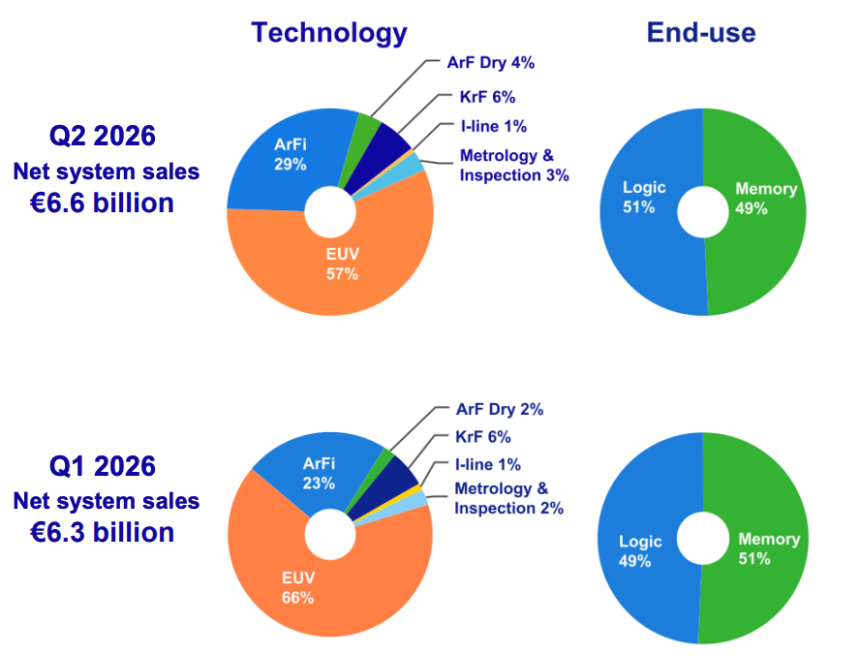

第二季度,ASML共交付86台全新光刻系统和5台二手设备,其中EUV系统出货16台,与上季度持平;浸润式ArFi(深紫外)系统销量从17台增至23台,营收占比升至29%。按技术结构划分,EUV贡献57%的设备收入,仍是主要营收支柱。逻辑芯片与存储芯片客户分别贡献51%和49%的系统销售额,显示两大领域同步扩张。

扩产计划明确:2027年产能提升30%

面对下游晶圆厂对先进制程设备的迫切需求,ASML宣布将在2027年将低数值孔径(Low NA)EUV光刻机产能在2026年约65台的基础上提升30%,同时将浸润式DUV设备产能在130台基础上同样提升30%。公司还表示,正认真评估在2028年进一步将两类设备产能再提高30%的可能性,以应对持续高涨的客户需求。

区域市场格局:韩国稳居第一,中国大陆采购额仍增长

第二季度,韩国市场贡献ASML营收的43%,稳居全球最大客户位置,主要来自三星电子和SK海力士的存储芯片扩产投资。中国台湾市场占比跃升至30%,中国大陆则从19%回落至14%。不过,管理层指出,由于全年营收基数上调,中国大陆市场的绝对采购金额仍在稳步上升,且需求主要来自本土逻辑芯片厂商。

装机售后服务成利润新引擎

本季度,ASML装机售后服务(Installed Base Management)实现营收27.62亿欧元,环比增长11%,超出预期3亿欧元。该业务通过软件升级等方式帮助客户快速提升产线效率,在无需长时间停机的情况下实现即时产能增益。随着EUV装机量持续扩大,此项高毛利业务预计2026年将增长超30%,成为推高整体毛利率至54%的关键因素。

- 9 分钟前美股三大指数集体收涨

- 20 分钟前美媒:特朗普倾向扩大对伊军事行动,选项包括夺取哈尔克岛

- 21 分钟前伊朗外交部:若美方违约 伊朗则反制

- 23 分钟前美联储理事库克:人工智能工具为小型企业带来了巨大机遇

- 41 分钟前美中央司令部:针对伊朗发起当日第二波打击行动

- 43 分钟前美国政府Gotbit扣押钱包向Coinbase Prime转入1961.5万枚USDT并清空钱包