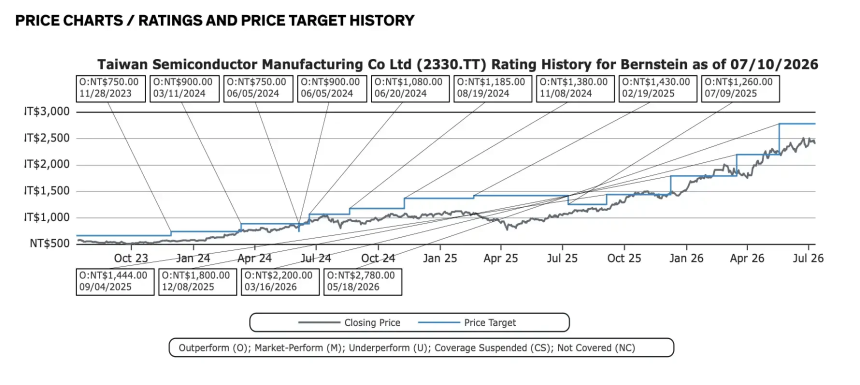

伯恩斯坦维持台积电2780元目标价:CoWoS与N2制程成AI增长关键

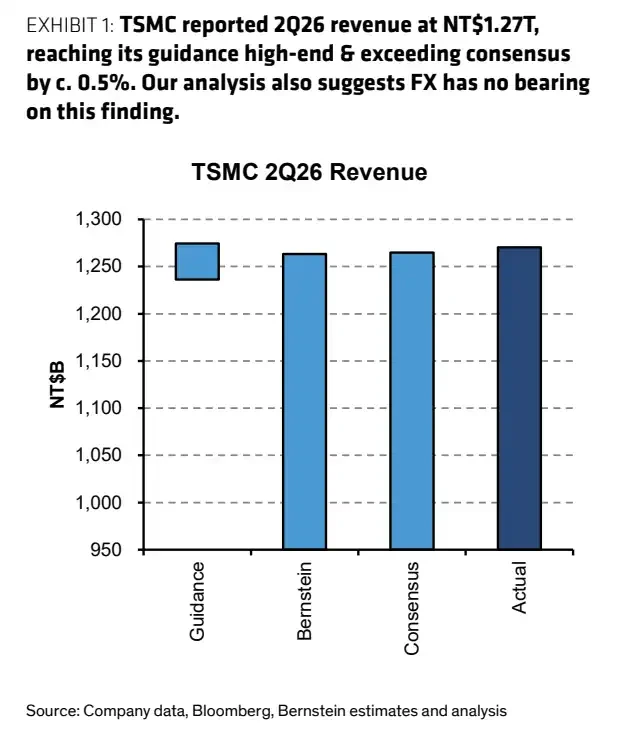

AI需求驱动台积电Q2营收超预期

台积电2026年第二季度营收约为1.27兆新台币,环比增长约12%、同比增长约36%,落在公司此前美元营收指引区间(390亿至402亿美元)的中上段。按汇率31.7换算,实际营收约396亿美元。6月单月营收达4426.80亿新台币,环比增长6.2%、同比飙升67.9%,凸显AI芯片及先进制程订单持续兑现为实际收入。

伯恩斯坦维持2780元目标价,聚焦毛利率与产能兑现

伯恩斯坦维持对台积电“Outperform”(跑赢大盘)评级,并给出2780新台币的目标价。截至2026年7月13日,台积电台股收盘价为2440元,该目标价隐含约14%上行空间。然而,当前股价已反映市场对AI需求、先进制程领先及高毛利率的乐观预期,对应约21倍远期市盈率。后续股价表现将高度依赖业绩兑现,尤其是毛利率能否维持在65%以上及产能扩张效率。

560亿美元资本开支押注AI产能,CoWoS成交付瓶颈

为应对AI芯片爆发式需求,伯恩斯坦预计台积电2026年资本支出将达560亿美元,2027年进一步升至680亿美元。其中,先进封装技术CoWoS被视为关键瓶颈。报告预测,CoWoS产能将于2026年底提升至13.5万片/月,2027年底达19.5万片/月。英伟达、AMD及云厂商自研AI芯片的交付进度直接受此制约——即便晶圆制造完成,若封装环节滞后,整体出货仍将受限。

N2制程爬坡成护城河延续关键

台积电在先进制程领域的领先地位仍是其核心竞争力。市场密切关注即将于7月16日举行的财报说明会是否确认N2(2纳米)制程按计划推进。N2的客户导入进度、良率爬坡速度及成本控制能力,将直接影响未来毛利率表现。若新制程能顺利量产并被客户大规模采用,高资本开支带来的折旧压力有望被规模效应和溢价能力抵消。

第二供应源兴起但难撼动台积电主导地位

尽管三星、英特尔等竞争对手正积极争取AI芯片订单——如三星与Anthropic、Meta洽谈2nm项目,英特尔参与Google TPU相关封装合作——但短期内难以实质性分流台积电营收。台积电在良率、产能规模及客户生态方面优势显著。不过,大客户出于供应链安全考虑,正加速布局第二来源,叠加地缘政治风险,长期可能削弱台积电议价能力,进而影响估值弹性。

- 9 分钟前美股三大指数集体收涨

- 20 分钟前美媒:特朗普倾向扩大对伊军事行动,选项包括夺取哈尔克岛

- 21 分钟前伊朗外交部:若美方违约 伊朗则反制

- 23 分钟前美联储理事库克:人工智能工具为小型企业带来了巨大机遇

- 41 分钟前美中央司令部:针对伊朗发起当日第二波打击行动

- 43 分钟前美国政府Gotbit扣押钱包向Coinbase Prime转入1961.5万枚USDT并清空钱包