AI半导体热度不减,资金为何转向台积电与内存,抛售设备股?

资金偏好转向:台积电取代ASML成风向标

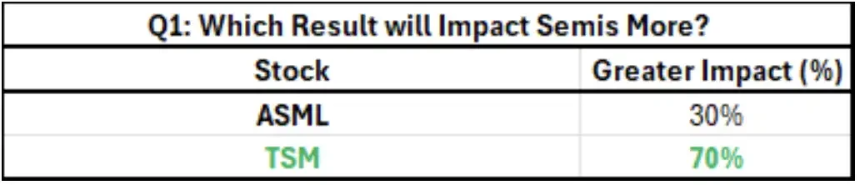

一份面向半导体投资者的月度圆桌调查显示,AI半导体行情尚未熄火,但资金流向已显著分化。70%的受访者认为台积电的业绩对整个半导体板块的影响大于ASML,仅30%选择后者。这一结果凸显市场当前更关注AI需求能否切实转化为晶圆代工收入与资本开支,而非仅依赖光刻机订单数据。

台积电成短期压力测试关键

台积电将于7月16日发布2026年二季度财报,市场普遍预期其可能将全年销售增长指引从30%以上上调至35%甚至接近40%。同时,投资者密切关注其是否会提供更明确的中期资本开支框架(当前预算为520亿至560亿美元)。若信号不足,设备股此前隐含的订单预期恐面临下调,导致股价承压。

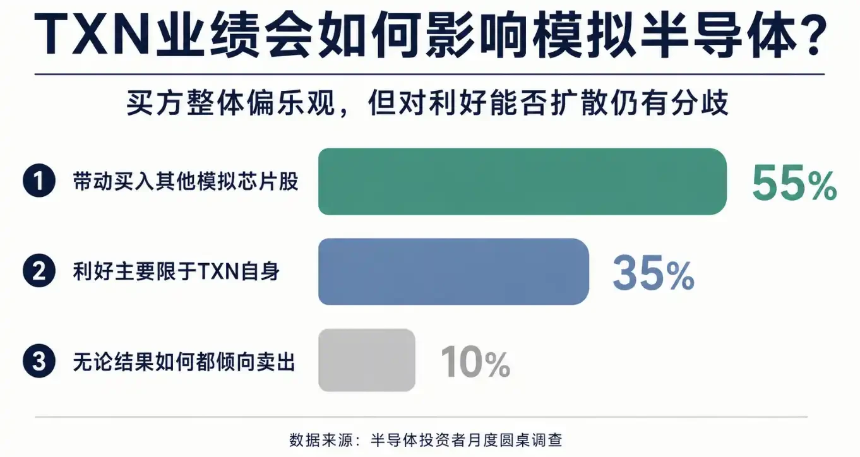

德州仪器引领模拟芯片乐观情绪

在模拟半导体领域,德州仪器(TXN)成为明确的乐观锚点。55%的受访者认为,若其7月22日公布的业绩正面,将带动整个模拟芯片板块上涨。市场预期其Q3销售环比增速或达9%-10%(高于季节性5%),毛利率有望超60.25%。支撑因素包括多轮提价入账、产能利用率提升及800伏技术需求释放。

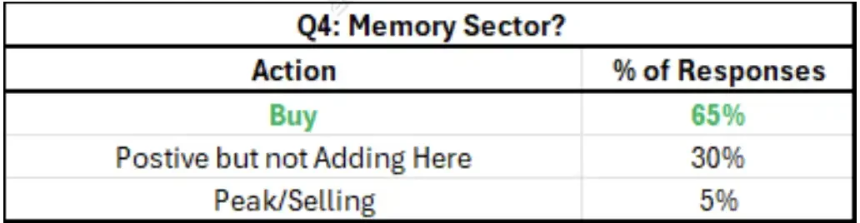

内存板块获集中买盘,HBM传闻构成扰动

内存成为另一大热门方向,65%的投资者选择买入,30%持积极观望态度。长期供货协议提升了内存厂商的现金流可见度,部分公司甚至可能回购超20%股份,推动估值逻辑从传统周期股转向更稳定模型。然而,关于HBM“去规格化”的市场传闻引发疑虑——部分人认为这只是客户谈判策略,但也存在高端需求不及预期的风险。

AMD讲好2026故事,英特尔代工仍需证明

AMD将于7月22日至23日举办“Advancing AI 2026”活动,50%投资者预计结果偏看涨。市场期待其展示CPU/GPU TAM扩张、新客户进展、ASP提升及Xilinx业务复苏等证据,以确立其非“二线替代”地位。相比之下,英特尔因代工业务在制程、良率与经济性方面尚未获得足够信任,资金持续向AMD倾斜。

分化底色:从情绪驱动转向基本面验证

本轮半导体行情的核心特征是:AI需求虽强,但资金不再无差别买入。台积电需验证资本开支可持续性,德州仪器要带动模拟板块整体复苏,内存需证明HBM与长期协议非短期炒作,AMD则需将AI机会落地为盈利模型。任何环节若不及高预期,都可能引发局部回调,尤其是设备股与英特尔。

- 9 分钟前美股三大指数集体收涨

- 20 分钟前美媒:特朗普倾向扩大对伊军事行动,选项包括夺取哈尔克岛

- 21 分钟前伊朗外交部:若美方违约 伊朗则反制

- 23 分钟前美联储理事库克:人工智能工具为小型企业带来了巨大机遇

- 41 分钟前美中央司令部:针对伊朗发起当日第二波打击行动

- 43 分钟前美国政府Gotbit扣押钱包向Coinbase Prime转入1961.5万枚USDT并清空钱包