摩根士丹利:AI网络市场2030年将达700亿美元,铜缆仍是短期红利主力

AI网络市场大幅上调至700亿美元

摩根士丹利在最新研究报告中将2030年AI规模化网络市场机会预估上调至约700亿美元,较此前预测扩大四倍以上。这一增长主要源于AI训练与推理集群从单机架向多机架扩展,导致服务器内部及机架间高速连接需求激增。

铜缆仍是2026-2027年主力连接方案

尽管共封装光学(CPO)被视为未来方向,但报告明确指出,在2026-2027年,规模化AI网络中的CPO渗透率接近于零。在7-9米以内的短距离连接场景中,铜缆凭借成本低、延迟小和功耗优等优势,仍是首选方案。近年来SerDes、retimer及PAM4/PAM6等技术的进步进一步延长了铜缆的生命周期。

CPO爆发需等到2029年后

报告认为,CPO技术虽能通过将光学器件靠近计算芯片来改善功耗与带宽密度,但其导入面临封装工艺、供应链重构、维护复杂性及供应商锁定等多重挑战。因此,CPO在规模化网络中的渗透率预计2028年才开始小幅引入,到2029-2030年才可能达到20%-30%的“有意义水平”。

受益顺序分化:芯片厂商先于光学企业

在当前阶段,率先受益的是支持铜缆高速传输的芯片与模块公司,如Astera Labs(Scorpio X-Series已量产)、博通(参与AMD MI400/Helios生态)和Semtech(CopperEdge方案)。相比之下,康宁(GLW)、Lumentum(LITE)和Coherent(COHR)等光学器件厂商的业绩弹性更依赖CPO的实际落地节奏。

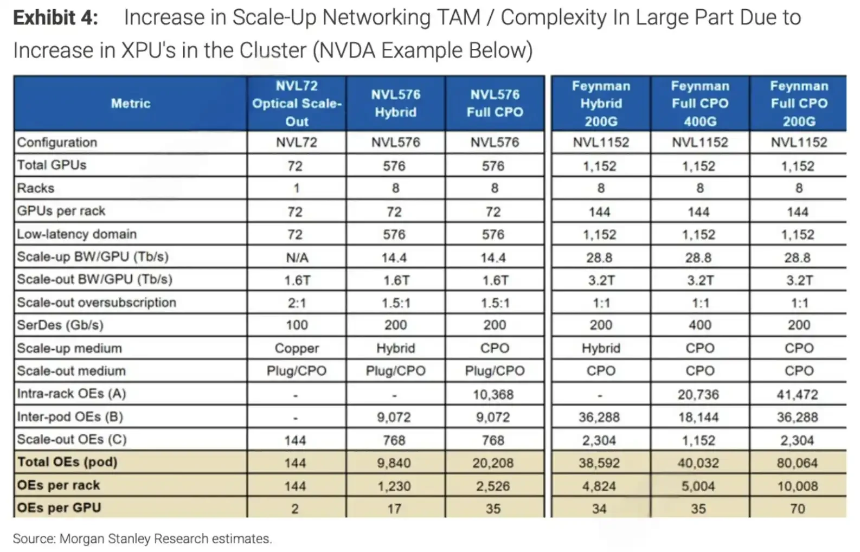

英伟达路线图推高光学需求,但存在不确定性

英伟达规划中的Vera Rubin Ultra(576-GPU域)和Feynman时代的Kyber(1152-GPU域)平台将大幅提升每GPU所需的光学引擎数量——从当前约2个增至17-70个。然而,行业对这些平台是否如期量产存在分歧,且非英伟达XPU生态(如Google TPU)可能采用不同互连架构,影响CPO统一标准的形成。

是德科技:不押注单一技术路线的“卖铲人”

作为测试设备龙头,是德科技(KEYS)无需在铜缆与CPO之间做选择。随着AI网络架构多样化(NVLink、UALink、PCIe、自研方案等),对信号完整性、误码率及互操作性的测试需求持续上升。摩根士丹利已将其评级上调至Overweight,目标价提至400美元,AI相关收入占其总收入约10%-15%。

混合连接成主流,技术路线尚未定型

超大规模云厂商倾向于根据距离、功耗、成本和可靠性,在DAC、ACC、AOC、NPO和CPO之间灵活组合使用。这意味着铜缆不会被光学完全取代,而是在机架内和近机架场景长期存在。700亿美元市场的扩大反映的是整体连接需求增长,而非某单一技术胜出。