摩根士丹利:AI基建投资飙至1.4万亿美元,META能否靠算力变现回本?

AI基建支出飙升至万亿美元级别

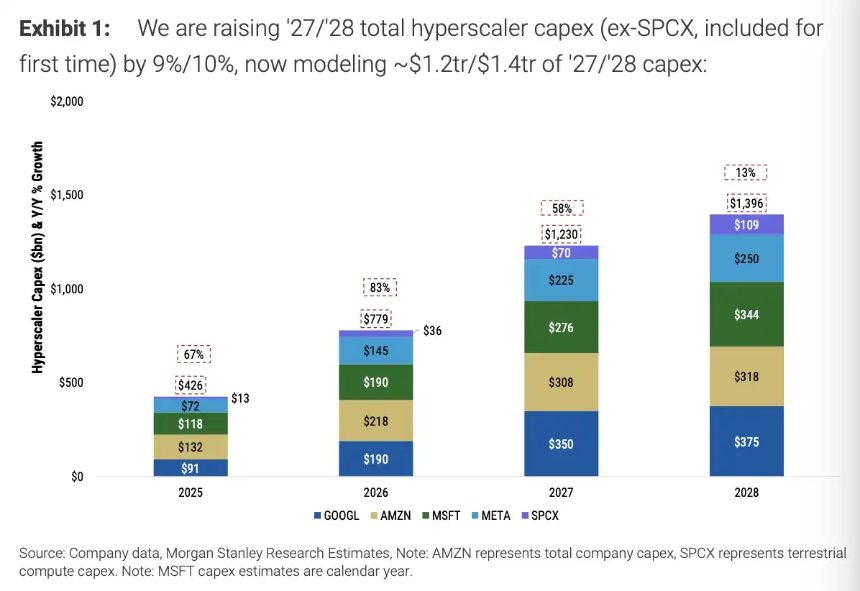

摩根士丹利最新卖方研报大幅上调全球主要云厂商的AI基础设施资本开支预测。据测算,亚马逊、谷歌、微软、META及SPCX五大平台在2027年和2028年的总资本开支将分别达到1.2万亿美元和1.4万亿美元,较此前预期上调9%和10%。这一数字属于研报模型口径,并非公司官方指引,但反映出市场对AI算力需求持续高涨的共识。

算力容量四年翻四倍,单GW成本同步攀升

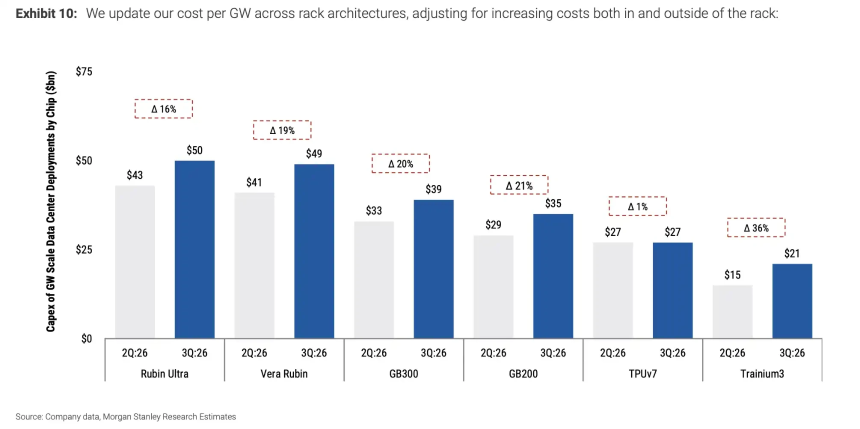

研报指出,主要平台的可用计算容量预计将从2025年的约30GW跃升至2028年的近120GW。其中,META的算力规模将从2025年底的3.5GW增长至2028年的21GW,亚马逊总量预计达35GW,谷歌则在新增容量方面领先。然而,扩张并非唯一推高支出的因素——每GW建设成本也在显著上升。

以新一代AI平台为例,GB200每GW成本约350亿美元(上调16%),GB300约390亿美元(上调19%),而Vera Rubin高达490亿美元(上调20%)。成本上涨主因包括高带宽内存(HBM)占比提升,以及电力、土地、冷却、配电和工程建设等“壳外成本”从约1000万美元/MW升至1100万–1900万美元/MW。

META成AI变现首选,但回报依赖多重期权兑现

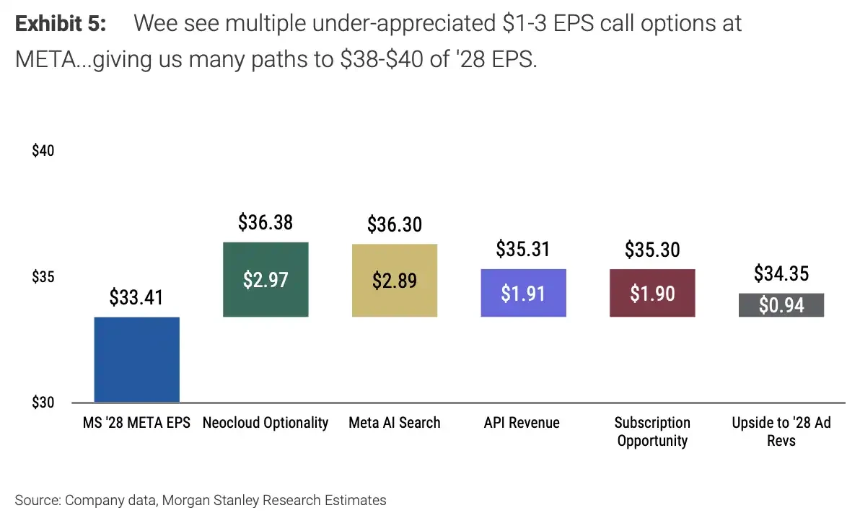

尽管面临高昂资本开支压力,摩根士丹利仍将META列为“AI互联网首选”,维持其775美元目标价。该目标建立在多项AI变现路径成功落地的基础上,包括Meta AI搜索、云服务、模型API、订阅工具及广告系统升级。

研报模型测算,这些“AI上行期权”有望为META 2028年每股收益(EPS)贡献约10美元,基础情景下EPS为33.41美元。其中,API业务若以100MW GB300容量、75%利用率运行,可带来85.9亿美元收入及1.91美元EPS增量;若25%的1500万广告主每月支付200美元使用AI工具,则可贡献80亿美元收入和约2美元EPS。

亚马逊与谷歌同步加码,收入验证成关键

亚马逊和谷歌同样是本轮AI投资潮的核心参与者。摩根士丹利预计AWS在2027年和2028年收入将分别增长40%和36%,并预测其订单积压(backlog)在二季度环比增加1100亿美元至4750亿美元(属卖方预测口径)。谷歌则凭借Gemini模型、自研TPU及云业务全栈能力,在新增算力部署上领先,但短期内仍面临搜索、云服务与API对算力资源的内部竞争。

现实约束:供给瓶颈、监管阻力与真实需求考验

尽管模型描绘出高增长图景,但实际落地面临三重约束:一是供给端受限于芯片、HBM内存、电力接入、熟练劳动力及施工周期,部分项目投产或需三年;二是政治与监管风险,大型数据中心对能源、水资源和土地的占用可能引发地方抵制,尤其在2026年美国中期选举及2028年总统大选前后;三是需求端不确定性,META的API定价虽低于竞品(如Muse Spark 1.1输入/输出价格分别为1.25/4.25美元每百万token),但长期盈利仍取决于客户持续付费意愿与工具实际ROI。

归根结底,1.4万亿美元的资本开支是一场豪赌——巨头们正提前锁定未来算力,而市场将紧盯每一美元投入能否转化为真实收入与自由现金流。META的775美元目标价,最终取决于模型中的EPS上行能否变成财报里的利润。