AI行情比互联网泡沫更克制却更危险?贝莱德深度解析估值与盈利博弈

AI行情涨幅仅为互联网泡沫一半,但估值压力更甚

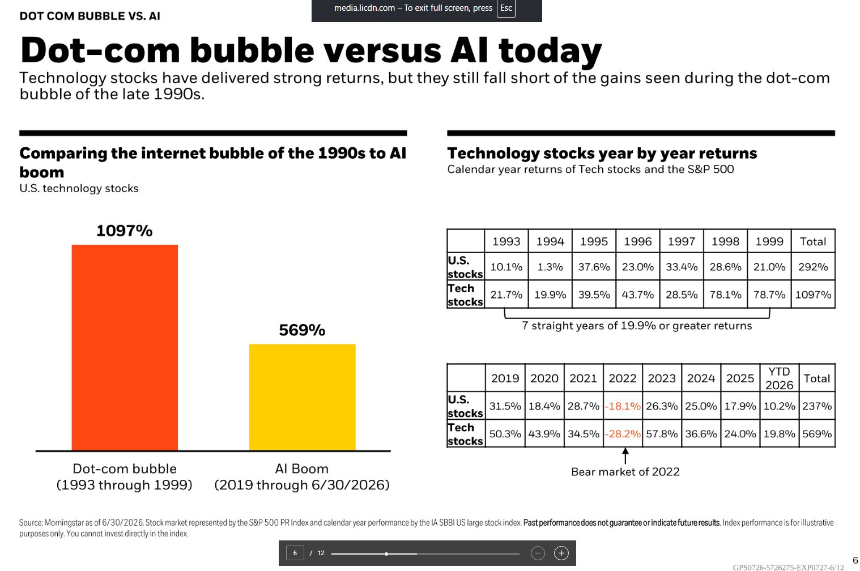

贝莱德在7月7日发布的周度评论中,将当前由人工智能(AI)驱动的科技股行情与1990年代互联网泡沫进行直接对比。数据显示,1993至1999年美国科技股累计上涨1097%,而2019年至2026年6月30日的AI行情周期中,科技股累计回报为569%,约为前者的半数。然而,尽管涨幅更为“克制”,当前市场的估值压力却不容小觑。

席勒市盈率重返40倍,长期估值亮起红灯

标普500的席勒市盈率(Shiller CAPE)已回升至40倍,与2000年互联网泡沫顶峰时期持平。该指标基于过去10年经通胀调整后的平均盈利计算,历史上极少达到如此高位。贝莱德指出,这一数据表明长期估值已处于极端水平。不过,12个月前瞻市盈率目前约为21倍,相对温和,主要得益于企业盈利预期同步提升。

科技股市值占比创历史新高,集中度风险加剧

截至2026年5月31日,科技股占美国股市总市值比重已达37.5%,超过互联网泡沫时期的峰值。若将被归类为通信服务板块的Alphabet、Meta,以及非必需消费品板块的Amazon等深度参与AI的巨头纳入统计,实际集中度更高。贝莱德警告,这种高度集中的市场结构与1999年末期相似,一旦盈利增速不及预期,可能引发大规模持仓踩踏。

盈利增长成关键分水岭,Mag 7与MANGOS引领扩散

贝莱德强调,当前市场核心矛盾在于:长期估值指标发出泡沫预警,但短期盈利动能仍在支撑高估值。标普500第二季度盈利预计同比增长23%,连续第七个季度实现双位数增长,极为罕见。Mag 7科技巨头(微软、苹果、英伟达等)当前市盈率约26倍,综合盈利增速预期达27.6%。与此同时,市场领导力正从Mag 7向更广泛的AI受益群体扩散,“MANGOS”(Meta、Anthropic、Nvidia、Google、OpenAI、SpaceX)概念兴起,晨星全球下一代AI指数在2026年4-5月大涨45%后于6月回调。

贝莱德押注AI稀缺性,看空者警惕过度投资

贝莱德认为,断言AI已是泡沫本身即是一种重大判断,因其隐含否定AI带来持久生产力突破的可能性。公司维持对美股超配立场,重点布局AI所需的稀缺资源,如电力、芯片、数据中心和电网基础设施。然而,晨星和富达等机构发出警示:高利率环境、超高估值及AI资本开支过热构成潜在风险。值得注意的是,当前企业AI投资主要依赖自有现金流(资本开支/自由现金流比低于1),远低于互联网泡沫时期接近4倍的杠杆水平,显示本轮投资更为审慎。

2026下半年财报季成关键验证窗口

投资者关注焦点已从“AI行情还能涨多少”转向“盈利增速还能维持多久”。贝莱德押注盈利兑现,看空者则预期盈利见顶。2026年下半年即将公布的财报,将成为检验这两种对立观点的关键试金石。