高盛维持微软610美元目标价:Azure增长与AI商业化成关键

高盛重申买入评级,目标价610美元

高盛维持对微软的“买入”评级,并给出610美元的12个月目标价。截至7月9日,微软股价约为383.34美元,该目标价隐含约59.1%的潜在上涨空间。这一乐观预期建立在Azure云服务持续超预期增长、AI产品商业化加速以及算力产能顺利释放的基础之上。

Azure增长仍是财报核心焦点

微软FY26 Q3财报显示,Azure及其他云服务收入同比增长40%(恒定汇率下为39%)。公司此前对Q4的指引为恒定汇率增长39%-40%,但高盛预测实际增速有望达40%-41%,并预计下一季度指引也将维持在该区间。市场关注点已从“微软是否是AI赢家”转向“Azure能否在高资本开支下持续兑现高增长”。

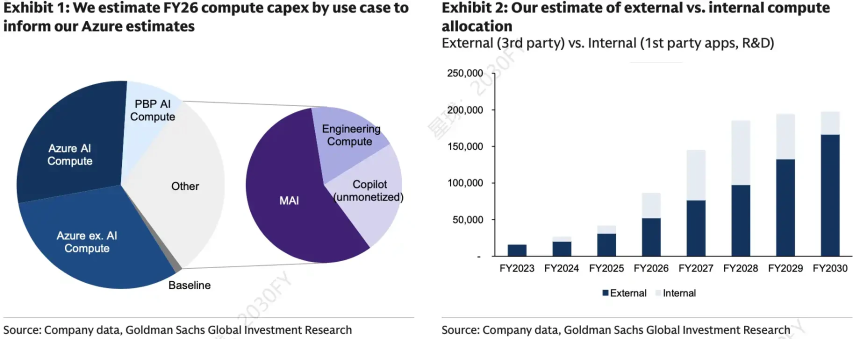

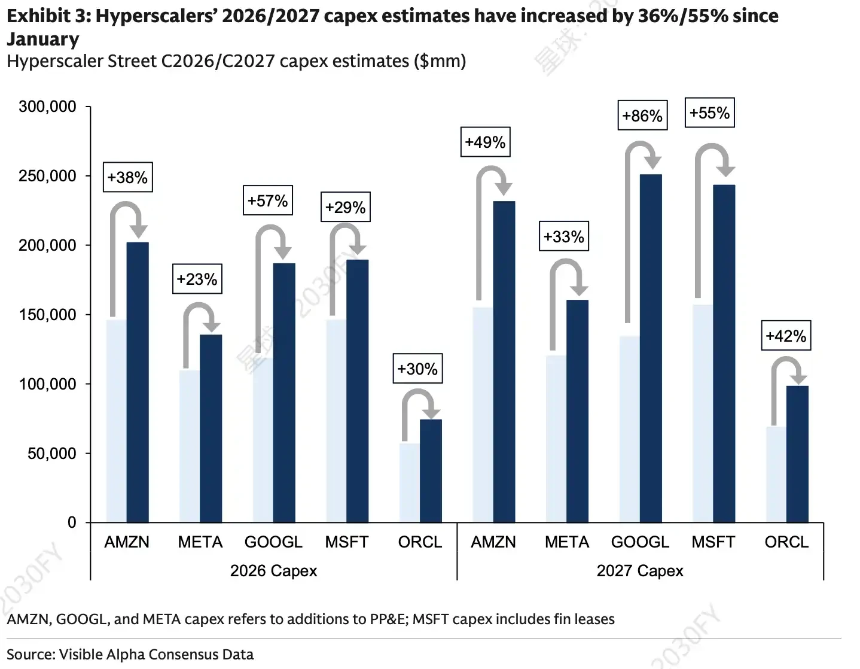

资本开支激增,回报率成争议焦点

微软FY26 Q3资本开支达319亿美元,Q4预计将超400亿美元,全年资本开支预计约1900亿美元,其中250亿美元源于组件价格上涨。高盛上调微软2028-2030财年资本开支预期约10%,反映其对AI算力竞赛长期化的判断。然而,投资者担忧高投入若无法快速转化为收入和利润,可能拖累自由现金流与利润率。

Copilot商业化与Maia芯片进展至关重要

微软AI战略的落地依赖两大抓手:一是Copilot的收费变现能力,二是自研芯片Maia对GPU依赖的缓解。目前M365 Copilot付费座席已超2000万,但市场更关注企业续费率、使用深度及按量计费机制的实际成效。与此同时,Maia 300芯片的成熟度、AMD作为第二供应商的进展,以及内存成本控制,将直接影响微软AI基础设施的单位经济效益。

Xbox重组影响有限,估值重心仍在云与AI

尽管微软近期宣布Xbox业务重组并裁员约4800人,高盛通过SOTP估值法估算其游戏业务价值约300亿美元。但该调整被视为非核心资产优化,难以成为驱动股价的主要因素。Intelligent Cloud(智能云)仍是微软企业价值的最大贡献板块,M365商业与消费者业务隐含估值约4920亿美元。

610美元目标价兑现取决于三大验证点

高盛指出,610美元目标价能否实现,取决于微软在即将发布的财报中能否清晰展示:(1)Azure新产能上线后对外部客户需求的有效支撑;(2)Maia芯片与供应链进展带来的成本优化;(3)Copilot从用户规模向真实收入与利润的转化。若这些证据不足,资本开支回报率的质疑将持续压制估值上行空间。