Meta AI数据中心估值垫底:便宜背后的三重商业化困局

AI资本开支激增,但市场估值分化显著

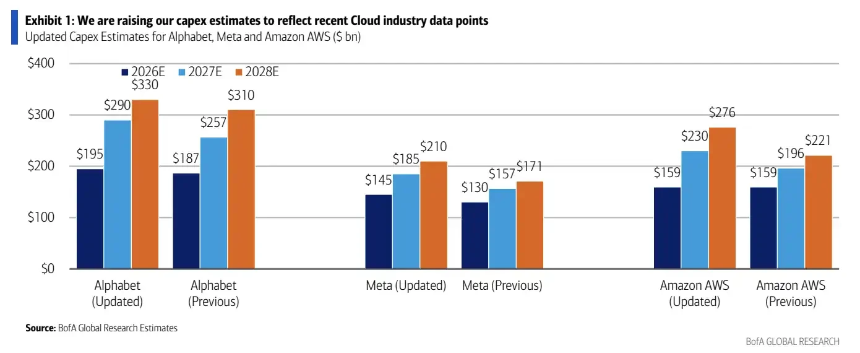

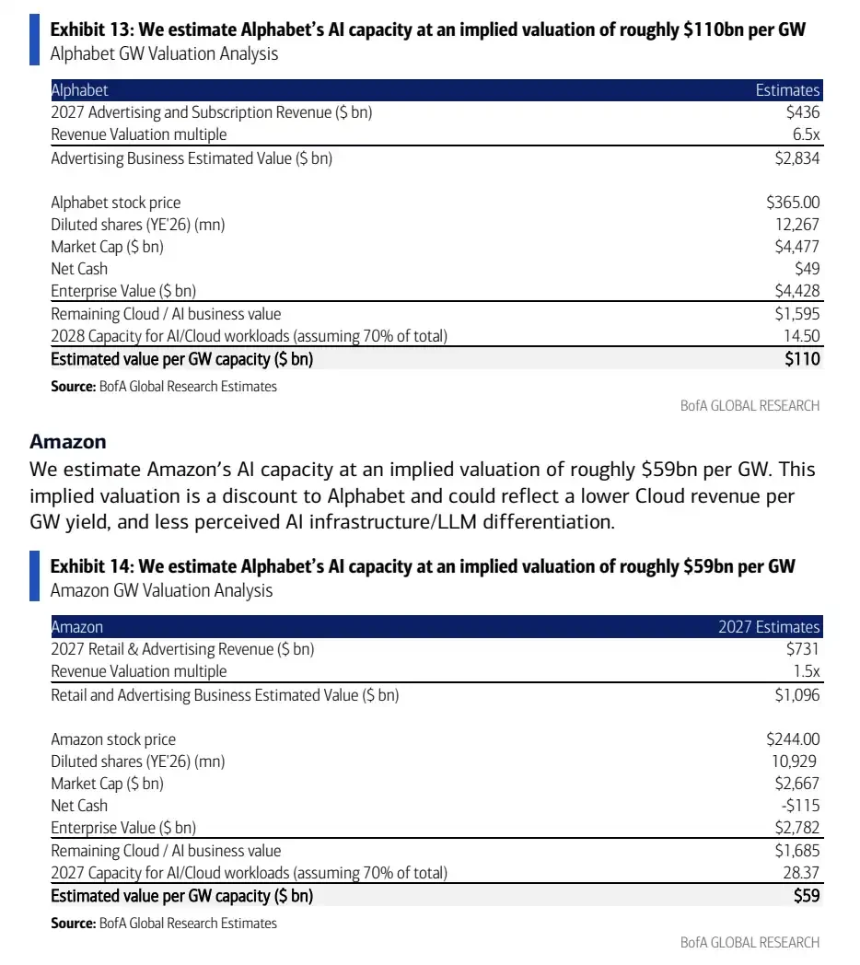

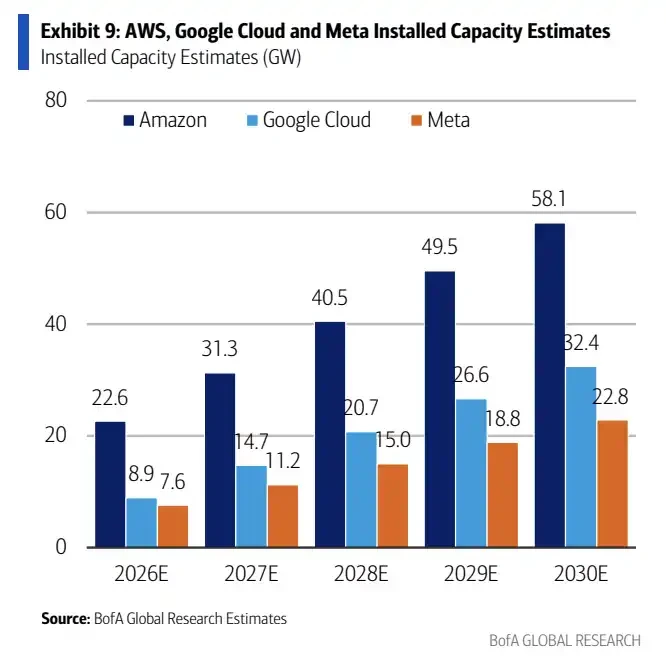

美国银行最新报告上调了Alphabet、Meta和亚马逊AWS的AI相关资本开支及数据中心容量预测,预计到2027年三者合计容量将达57GW。然而,在同样扩张AI基础设施的背景下,市场对各家数据中心的估值却出现巨大差异:按美银模型测算,Meta每GW AI容量在当前股价中的隐含价值仅约40亿美元,远低于Alphabet的约1100亿美元/GW和亚马逊的约590亿美元/GW。

商业化路径决定估值高低

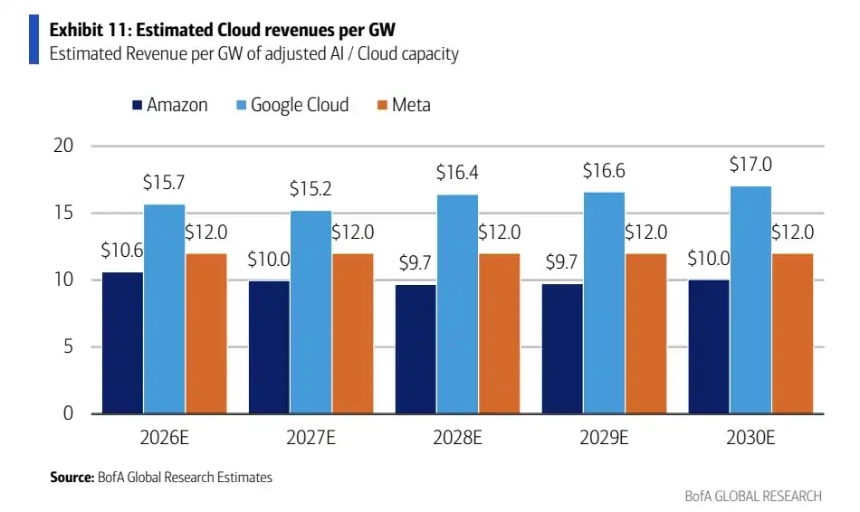

估值差距的核心在于商业化能力。AWS和谷歌云已拥有成熟的企业客户基础,能将AI算力直接转化为云服务收入。2026年,AWS每GW预计带来约106亿美元云收入,谷歌云更高达157亿美元。而Meta的AI主要用于优化广告推荐系统,企业级AI产品如Business Agent尚处早期阶段,缺乏可验证的对外销售路径和收入披露,导致市场难以将其数据中心视为独立可变现资产。

高成本低产出,Meta处境尴尬

Meta不仅新增AI容量规模小于AWS(2026–2027年预计新增6GW vs AWS的15GW),其单GW建设成本也最高——约450亿美元,高于亚马逊的250亿和谷歌的370亿。这主要受制于前期土建投入大、依赖外部GPU采购等因素。若无法将这些高成本资产转化为企业收入或显著提升广告效率,市场将持续给予折价。

三大未解难题制约估值修复

报告指出,Meta要扭转当前估值劣势,需跨越三重障碍:一是电力保障,美国数据中心用电占比预计2030年将升至9%,地方电网审批与能源价格成关键瓶颈;二是建设交付,GPU供应、网络设备及土建周期影响实际投产节奏;三是客户付费,企业是否愿意为Meta的AI服务持续买单,仍需财报数据验证。目前Meta尚未清晰披露企业AI收入结构,加剧市场疑虑。

未来机会取决于变现能力

美银乐观假设下,若到2030年Meta将40%的23GW容量用于企业AI销售,并实现每GW约120亿美元收入,则潜在企业收入可达1100亿美元。但这仍是模型推演,非既定事实。真正改变市场看法的关键,不是宣布更大规模的数据中心计划,而是展示可量化的AI服务收入、订阅产品进展及客户采用证据。否则,“最便宜”的AI资产仍将停留在账面。

- 32 分钟前特朗普:美伊之间的局势升级会很快平息

- 33 分钟前特朗普:石油供应过剩,油价将会下跌

- 42 分钟前币安将调整六种U本位永续合约最小变动价位

- 48 分钟前特朗普:不会与伊朗爆发第二次战争,不打算打持久战

- 1小时前马斯克:Grok的2万亿参数模型预计下月向客户提供

- 1小时前特朗普:将看看是否能继续压低油价,应该保持低油价