链上期权复兴:从失败废墟到14亿美元生态崛起

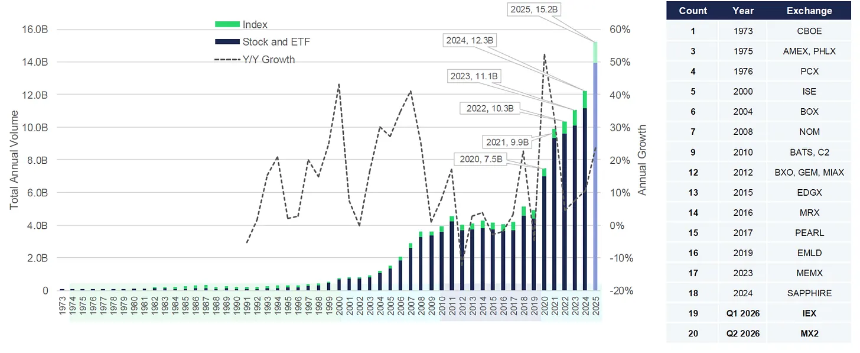

全球期权市场主导地位凸显

期权已成为全球交易所衍生品的主导力量。2024年,期权合约交易量是期货的4倍以上;2025年,美国上市期权连续第六年创纪录,日均保费交易额达360亿美元。当日到期(0DTE)期权仅SPX一项高峰时日名义价值突破1万亿美元。印度虽占全球股票期权合约量的84%,但美国支付的总保费约为其4倍,反映机构与散户交易结构差异。

早期链上期权屡战屡败

尽管期权在传统金融中广泛应用,链上尝试却长期受挫。Opyn(2019)因高Gas费与低流动性折戟;Hegic(2020)点对池模式让LP承担难以对冲的风险;Ribbon、Friktion等(2021)推出的收益金库因波动率被过度卖出而收益率坍塌;Lyra、Premia等AMM模型在定价与对冲上困难重重;Opyn的Squeeth虽创新但解释成本高、持有昂贵。结构性问题包括做市商缺位、资本效率低下及用户体验“两头不讨好”。

新基础设施推动生态重建

当前条件显著改善:以太坊Rollup降低Gas成本;CLOB(中央限价订单簿)与RFQ(请求报价)取代AMM,吸引专业做市商;产品设计更聚焦细分用户;预测市场普及了条件性收益认知;机构通过Deribit、CME及贝莱德IBIT持续入场。链上期权30日名义交易量已达14.4亿美元,保费交易量创历史新高。

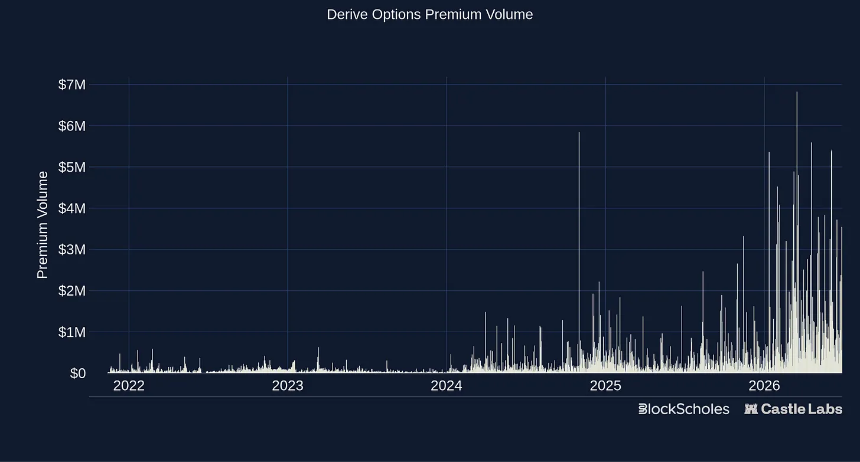

链上香草期权三大主力平台

Derive:由Lyra转型而来,基于OP Stack L2运行,采用CLOB+链下撮合+链上结算,服务专业交易员与机构。30日名义交易量11.42亿美元,占链上总量79.2%。

Rysk:聚焦备兑看涨与现金担保看跌,将期权转化为预付收益产品,通过RFQ对接做市商。用户可设定买卖价位赚取权利金,吸引Treasury、DAO及如Hyperion等机构。30日名义量1.36亿美元,TVL更具参考价值。

Aevo:源自Ribbon Finance,现为综合衍生品平台,支持期权、合约及预上线代币交易。虽曾活跃,但期权已非核心,近期靠AEVO激励推动交易量回升。

新兴平台与多样化探索

Paradex(由Paradigm团队打造)、Hypersurface(类似Rysk的收益策略)、CallPut(支持TSLA、NVDA等股票期权)、Kyan(前Premia)、Ithaca(集成AI管理策略)及SOFA.org(打包结构化产品)等构成长尾生态。市场呈现从“复制Deribit”向“解决特定用户问题”转变的趋势。

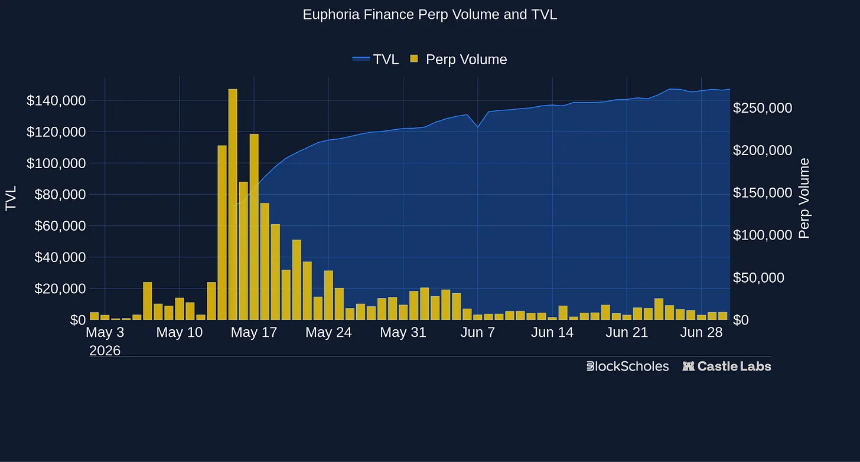

奇异期权与短期原语创新

超越传统香草期权,链上正探索三类新范式:

永续期权:如Squeeth、Panoptic V2,去除到期日,提供连续凸性敞口,但引入流式权利金与复杂融资机制。

AMM原生期权:Panoptic利用Uniswap V3流动性范围构建期权;GammaSwap V1允许借用AMM流动性创建敞口,V2则转向二元市场。

短期“触及”期权:如Euphoria的Tap Trading,在5秒窗口内押注价格是否进入指定区间,简化交易逻辑,直面永续合约与博彩竞争。

预测市场即二元期权

链上预测市场的兴起实为二元期权的变体——到期满足条件支付固定金额,否则归零。这类产品因简单直观,成为散户接触非线性收益的入口,与传统金融中的二元期权结构完全一致,标志着期权思维正通过新形式渗透加密用户。