三星利润暴增19倍仍遭抛售:市场已提前透支“完美预期”

利润创纪录却遭遇股价重挫

三星电子交出了一份历史性的财报:2024年第二季度营业利润同比暴增约19倍,达89.4万亿韩元(约合584亿美元),不仅刷新公司季度盈利纪录,更超越英伟达上一季度的535.36亿美元,成为全球单季营业利润最高的企业。同期营收达171万亿韩元,同比增长约129%,亦超出市场平均预期。然而,财报发布当日,三星股价一度暴跌8%,韩国KOSPI指数下跌6%,同行SK海力士跌幅超7%。

“买预期,卖事实”逻辑再度上演

华尔街见闻指出,此次市场反应印证了经典的交易逻辑——“买预期,卖事实”。在财报发布前夜,美股费城半导体指数上涨2.2%,标普500和纳斯达克100也分别上涨0.7%和1.3%。一旦利好兑现,资金迅速撤离。Causeway Capital Management投资组合经理Brian Cho表示,当前市场关注点已从“利润增速有多快”转向“利润能否转化为可持续的自由现金流及股东回报”。

存储芯片短缺推高盈利,但隐忧浮现

本季度三星业绩爆发的核心驱动力来自存储芯片市场的持续紧张。AI数据中心对高带宽存储(HBM)的强劲需求,促使厂商将产能向高端产品倾斜,导致传统DRAM和NAND供应短缺,价格大幅上涨。据汇丰银行数据,二季度DRAM均价环比上涨超40%,NAND涨幅超50%;花旗研究数据亦显示类似趋势。

然而,尽管整体业绩超预期,171万亿韩元的营收仍略低于部分机构173.9万亿韩元的乐观预测。在估值已被推至高位的背景下,这一微小差距足以触发大规模获利了结。此外,分析师预计三星代工及逻辑芯片(LSI)业务亏损进一步扩大,部分源于与员工达成的绩效奖金协议——若未计提相关拨备,营业利润本可更高。

AI热潮或现边际放缓信号

尽管AI驱动的存储芯片超级周期尚未结束,但产业链上游已释放谨慎信号。Meta近期暗示将对AI资本开支设置上限,被市场解读为科技巨头AI基建投资可能见顶的早期预警,并引发新冠疫情以来高贝塔动量股最大规模的两日抛售之一。BlackRock Investment Institute的Jean Boivin团队指出,AI泡沫争论的关键不在于当前估值,而在于未来盈利能否维持非凡水平——若AI无法将稀缺性转化为真实生产力提升,当前高盈利预期将面临修正。

国家战略押注AI芯片,三星跑输SK海力士

韩国政府将三星与SK海力士视为争夺全球AI主导权的核心力量。两大集团计划在韩国西南部合计投资800万亿韩元兴建四座芯片工厂,目标五年内将存储芯片产能翻倍。三星已宣布2026年前投入逾700亿美元用于扩产与研发。

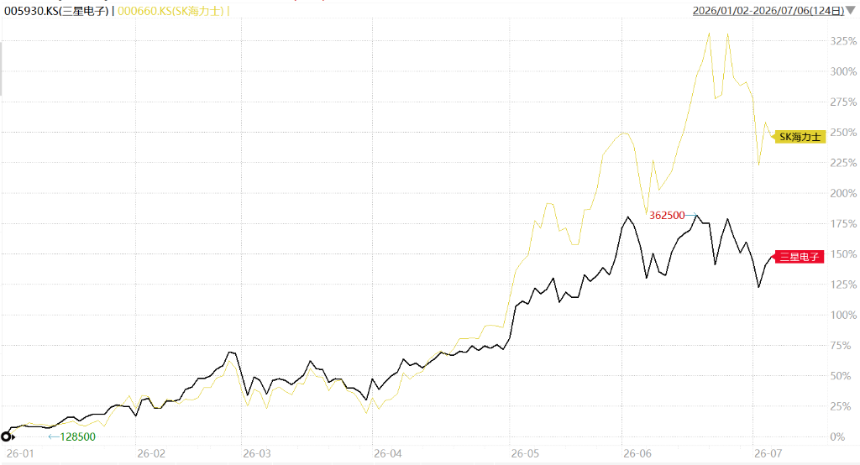

但在资本市场表现上,三星今年累计涨幅约165%,明显落后于SK海力士的260%。差异源于产品结构:SK海力士高度聚焦AI高端存储芯片,而三星业务横跨消费电子与多元芯片领域。这一分化清晰表明,在当前AI硬件投资浪潮中,专注度比规模更受资本青睐。

完整财报将揭示AI投资真实价值

三星将于7月30日发布完整财报,届时将披露净利润及各业务部门详细数据。市场正密切关注这轮AI资本开支究竟转化了多少真实价值——该数字将成为下一阶段AI硬件投资逻辑的重要参考坐标。