英伟达化身“AI央行”:以信用背书撬动7万亿美元AI债务市场

澄清立场:并非看空,而是揭示AI融资新范式

7月6日,知名半导体研究机构SemiAnalysis在X平台爆料英伟达Kyber NVL144机架因PCB中板制造问题延迟超12个月,引发亚洲AI硬件供应链股价下跌。英伟达随后回应称“产品路线图未变”。次日,SemiAnalysis发布付费长文,明确表示其并未对英伟达股票给出看空或看多观点,仅聚焦于技术细节与供应链动态,“市场可自行交易”。

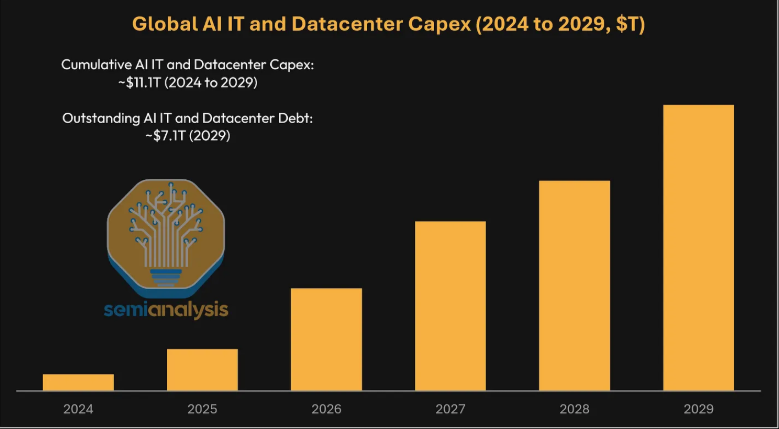

7万亿美元AI债务雪球正在形成

SemiAnalysis预测,到2029年,全球AI相关未偿债务规模将达约7.1万亿美元,仅次于美国13万亿美元的住房抵押贷款市场,成为全球第二大资产支持债务市场。该债务主要来自两大类资本开支:一是AI IT设备(如GPU、网络、存储和CPU),二是数据中心基础设施(包括电力、制冷和机房建设)。

“三位一体”融资困局:资本、客户与数据中心缺一不可

当前AI项目融资面临“三位一体”挑战:贷款人要求投资级云厂商(如Meta、Google)提供长期take-or-pay合同作为信用支撑;Neocloud需先有客户才能获得股权融资,但又需先锁定GPU才能吸引客户;同时,数据中心容量获取或自建也构成资金与周期压力。这一模式导致市场被锁定在“5年期、云巨头背书”的框架内,难以满足初创AI公司和推理服务商对短周期、灵活租期的需求。

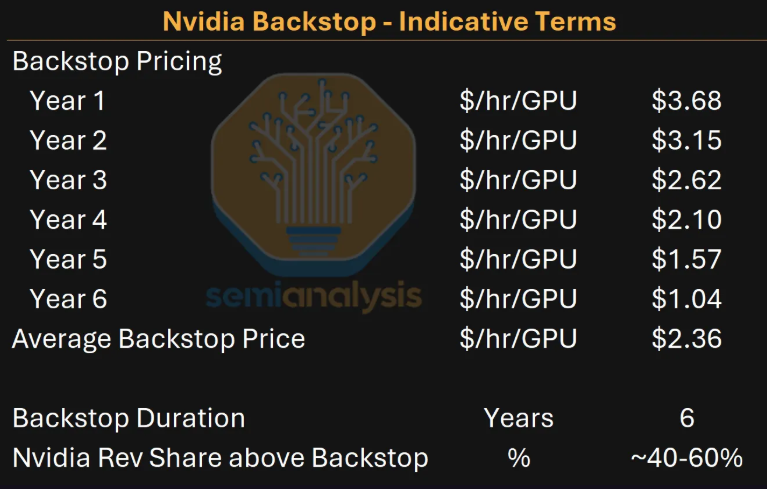

英伟达启动“后盾计划”,扮演“AI央行”角色

为破解融资瓶颈,英伟达推出“后盾计划”(backstop),利用其AA/Aa2投资级信用评级,为Neocloud提供GPU算力租赁的最低收入保证。若第三方客户需求不足,英伟达按预设价格购买算力;若出租价格高于兜底价,英伟达则分享部分超额收益(通常为40%)。该安排多为6年期,使贷款人可基于英伟达信用评估最差情景下的偿债能力,从而更愿意放款。

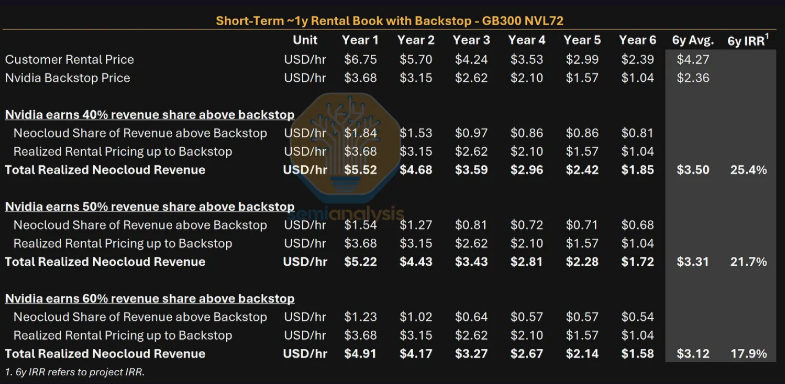

兜底机制下的收益分配与风险转移

SemiAnalysis以GB300 GPU为例测算:第一年市场租赁价为每小时6.75美元,兜底价为3.68美元。若英伟达抽成超额部分的40%,Neocloud实际收入为5.52美元/小时,低于无兜底时的6.75美元。六年平均下来,英伟达抽成约18%,Neocloud项目IRR从40.7%降至25.4%。关键在于,当需求不足时,Neocloud可将算力“卖回”英伟达,确保项目具备基本偿债能力——这正是银行放贷的核心前提。

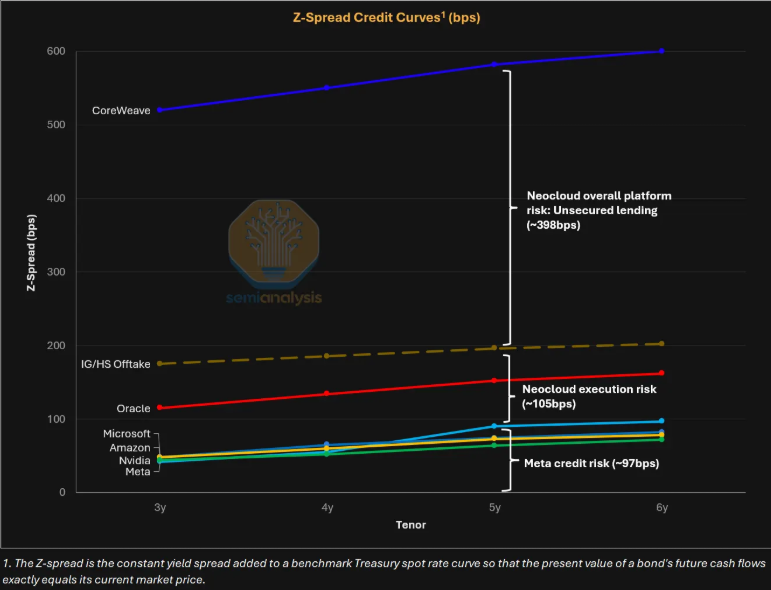

融资定价核心:谁在背书?

当前GPU融资成本高度依赖背书方信用。以CoreWeave为例,其由Meta背书的85亿美元贷款利率仅5.9%,接近Meta自身债券利率(5.0%);而无担保融资利率高达10%。英伟达兜底模式介于两者之间,使项目在70%-80%贷款价值比下仍能维持DSCR(偿债覆盖率)不低于1.3倍,显著提升可融资性。

亚太项目落地,AMD亦跟进类似策略

目前公开采用英伟达兜底模式的项目集中于亚太地区。澳大利亚SharonAI的72MW AI工厂计划部署最多4万颗GB300,六年总兜底价值48.8亿美元;印尼Firmus在巴淡岛规划360MW集群,预计客户收入达250亿至300亿美元。值得注意的是,AMD去年已向AWS、OCI、DigitalOcean等客户提供类似安排,承诺在Neocloud无法售出全部算力时以长期合同形式租回部分GPU用于内部开发。

市场敏感度上升,投资者需警惕尾部风险

尽管SemiAnalysis强调其立场中立,但在Kyber NVL144延迟风波后,其任何信号均被市场放大解读。有分析指出,下半年实际数据或超预期,推高英伟达未来EPS至15美元;但也有声音担忧“三方循环融资”模式难以为继。随着AI资产估值高企,融资结构复杂化与信用集中化趋势明显,英伟达虽短期推动GPU销售扩张,却也可能成为AI债务周期尾部风险的主要承担者。