Tiger Research:RWA代币化应优先布局海外市场

监管真空下的战略抉择

截至2026年上半年,实物资产(RWA)代币化市场规模已达250亿至360亿美元,展现出自动化付息、缩短结算周期和扩大客户覆盖等效率优势。然而,多数司法管辖区尚未建立赋予分布式账本法律效力的监管框架,导致投资者权益保障不足。在此背景下,金融机构面临三种路径选择:等待本国立法、参与监管沙盒,或直接进入海外市场。其中,率先布局监管成熟的海外市场被视为抢占早期竞争地位的关键策略。

代币化不是“魔法”,而是高精度系统工程

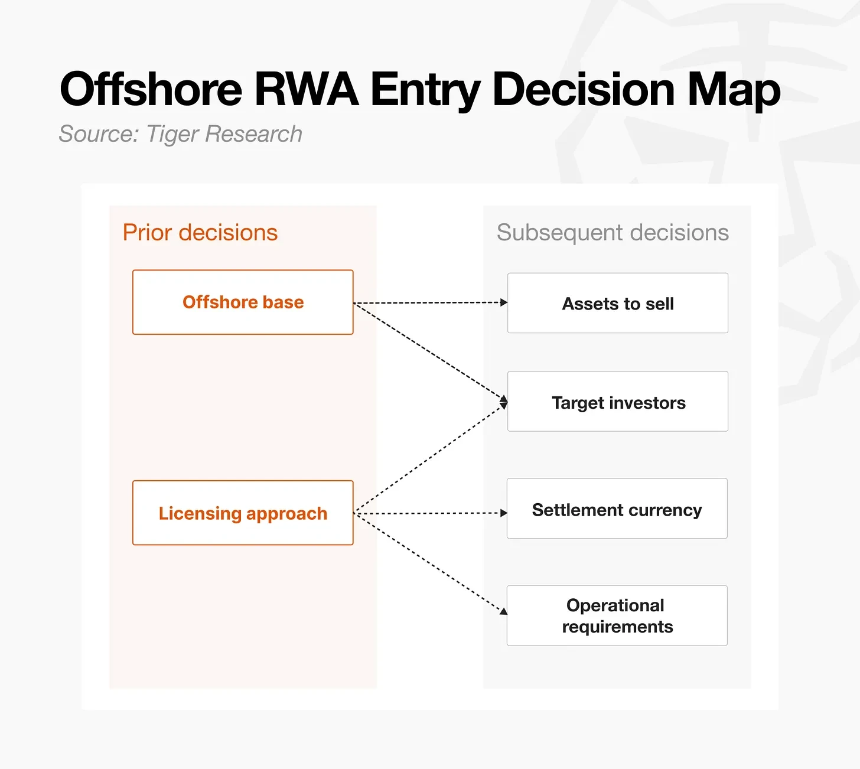

RWA代币化并非技术万能药,而是将传统金融工具迁移至新型基础设施的复杂过程,对操作精细度要求更高。机构在入场前需在六大核心领域完成充分准备:

- 搭建海外基地:决定通过现有实体、新设子公司或与本地机构合作进入目标市场;

- 获取必要牌照:可选择自行申请或借助持牌平台快速启动;

- 明确资产类型:标准化债券较易推进,非标资产如房地产需更多法律结构设计;

- 界定目标投资者:通常排除美国投资者以适用Regulation S豁免,避免触发更复杂的Regulation D要求;

- 设计结算与支付流程:币种选择(本币、美元、稳定币或批发型CBDC)直接影响投资者可及性与成本结构;

- 落实运营细节:包括区块链选型、托管安排、链上治理及付息赎回机制的控制权归属。

三大主力司法管辖区对比

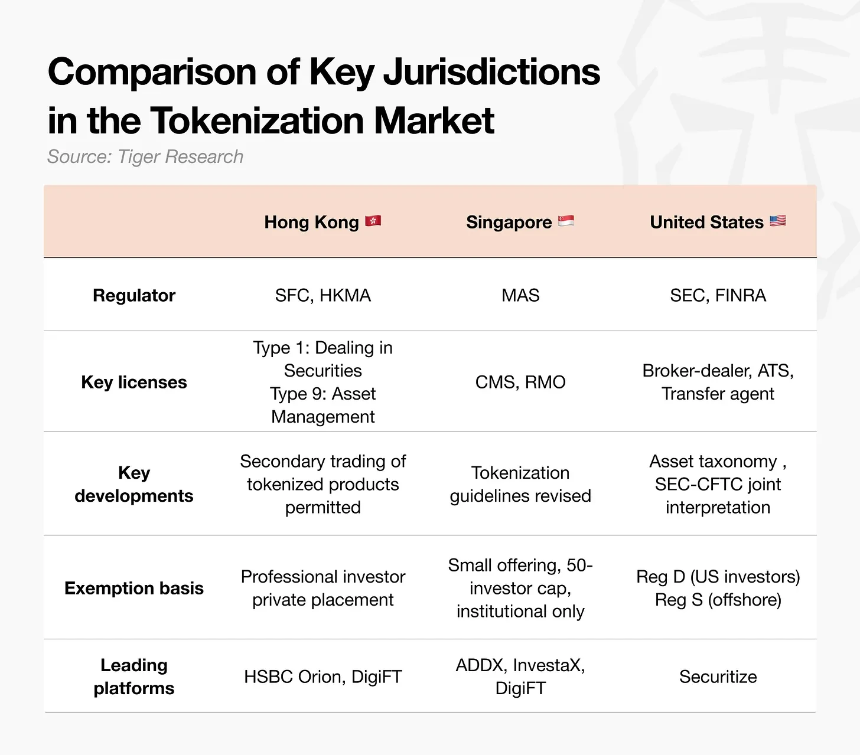

香港:监管框架最为成熟,《证券及期货条例》已覆盖证券代币,2026年4月SFC允许持牌虚拟资产交易所开展二级交易,HSBC Orion等基础设施上线,HKMA还提供发行补贴。需关注即将实施的虚拟资产交易商与托管新牌照过渡安排。

新加坡:MAS坚持“同类活动、同类风险、同类监管”原则,《证券与期货法》适用清晰,2025年12月更新代币化指引,VCC结构便于资产隔离。但无论服务对象是否为本地客户,均需严格持牌,门槛较高。

美国:SEC与CFTC于2026年联合明确资产分类框架。虽直接申请牌照成本高昂,但可通过Securitize等垂直平台高效发行,分别利用Regulation D(面向合格投资者)和Regulation S(面向海外投资者)实现合规。BlackRock的BUIDL基金即为典型案例。

链上原生路径:绕过地域限制的新范式

区别于在特定司法管辖区设立实体的传统“属地路径”,链上原生路径从一开始就围绕区块链环境构建交易结构。例如,Ondo Global通过英属维京群岛SPV代币化美国证券,依托Regulation S豁免降低监管摩擦,并自建二级市场;Plume Nest则通过百慕大持牌子公司运营受监管链上金库,同时在美国注册transfer agent强化合规。

该路径优势在于入场更快、覆盖更广,并可对接DeFi流动性池。但其结构设计缺乏统一监管指引,平台间差异显著,可能增加传统金融机构的运营负担。因此,评估目标市场是否存在本地对接方至关重要。

行动胜于等待:一个中型券商的实践路径

以假设的“甲公司”为例:该公司利用已有香港实体,避免新设成本;通过DigiFT等成熟平台缩短牌照获取周期;选择短期投资级债券作为基础资产,仅面向非美机构投资者销售以适用Regulation S;搭建“全球托管银行+专业链上托管”双重结构;最终完成发行并验证付息与赎回流程。

该案例表明,无论选择属地路径还是链上原生路径,法律审查始终是最耗时耗资的环节。但市场不会等待监管完全落地——成功的关键在于快速勾勒可行方案并通过执行积累真实运营经验。RWA代币化的实质,不在于技术架构本身,而在于完整销售闭环的实现。