内存价格预期大幅上调,摩根士丹利警示短期涨势或见顶

价格预期全面上调,涨幅创近年新高

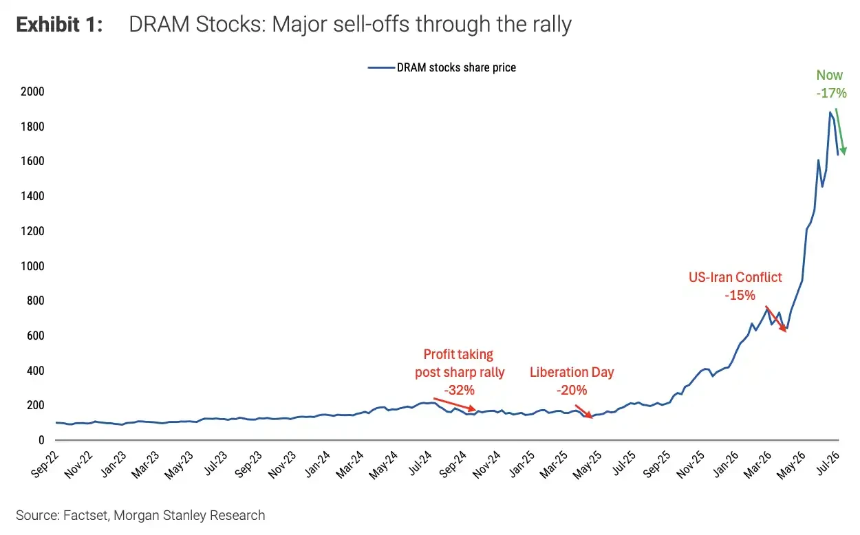

摩根士丹利于7月7日发布研究报告,大幅上调2026年第三季度(3Q26)多类内存产品价格预测。其中,PC DRAM混合平均售价(ASP)环比涨幅预期从原先的3-8%上调至15-20%;服务器DRAM上调至13-18%;GDDR6/GDDR7图形内存同样上调至15-20%;企业级SSD涨幅预期更是高达18-23%。这一调整反映出当前内存市场供需紧张态势持续加剧。

现货与合约价格同步走强,支撑涨价逻辑

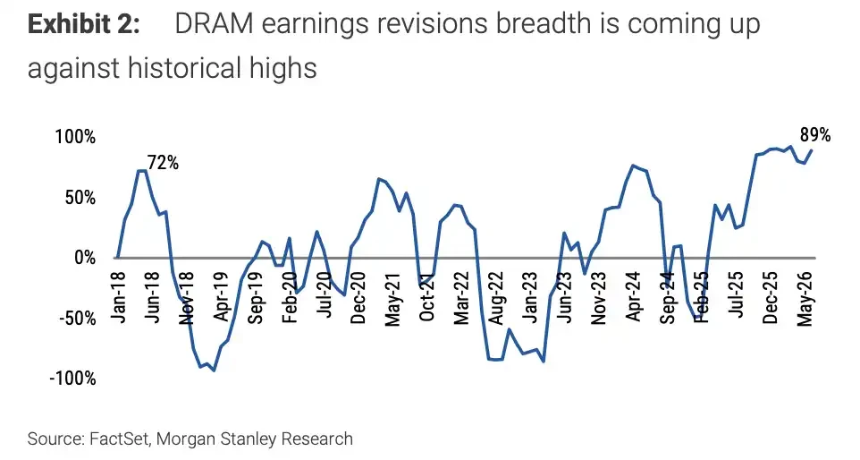

除预测上调外,实际市场价格亦验证上涨趋势。报告显示,自2025年初以来,DRAM现货价格快速攀升,DDR5 16Gb现货价已升至约47美元;MLC 64Gb NAND现货价近期反弹至31.10美元。尽管合约价格通常滞后于现货,但方向一致上行。第三方机构TrendForce也在7月3日指出,3Q26 DRAM合约价预计上涨13%-18%,NAND Flash上涨10%-15%,服务器DRAM仍处供不应求状态。

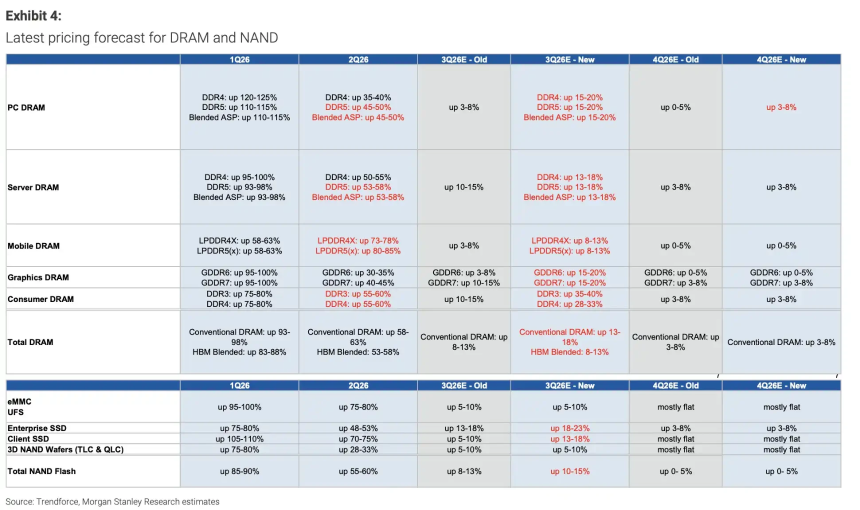

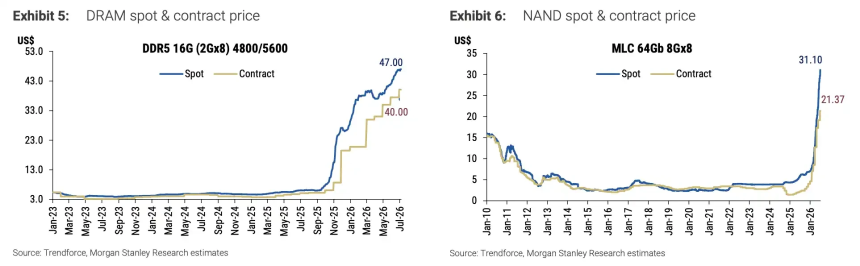

盈利修正逼近历史高位,短期交易难度上升

尽管基本面强劲,但市场情绪已趋于拥挤。摩根士丹利指出,DRAM板块的盈利修正广度(即上调盈利预测的分析师比例)已接近89%,处于历史峰值区间。这意味着大部分利好已被提前定价,后续超预期空间有限。叠加过去两年内存股已累计大幅上涨(自2022年低点至今屡创新高),短期股价或进入“好消息兑现”阶段,交易波动性加大。

韩厂财报成关键验证窗口,LTA与资本开支受关注

三星电子已于7月7日发布2026年第二季度业绩指引,预计营业利润约89.4万亿韩元,市场聚焦其内存业务复苏力度及AI产品进展。而SK海力士作为HBM和AI服务器内存核心供应商,将于7月29日公布财报,其对三季度商品内存价格、长期供货协议(LTA)执行情况及资本开支计划的表态尤为关键。摩根士丹利提醒,LTA虽体现需求确定性,但若被解读为供应扩张过快,或引发对过剩的担忧。

长期仍看多AI驱动,但市场开始质疑涨价持续性

报告重申对韩国科技行业的“吸引力”评级,继续看好三星与SK海力士,并预计相关公司2027年盈利增长可达35-40%,核心驱动力来自AI代理等新型应用对高带宽内存的持续需求。然而,市场关注点正从“是否涨价”转向“涨价能否持续”。部分投资者担忧,云厂商可能在三季度后更注重推理效率与成本控制,甚至存在前期算力建设阶段性过剩的风险。若AI供应链财报指引转弱,内存股或率先经历估值与仓位的双重调整。