铠侠BiCS-10量产启动,AI存储叙事进入兑现关键期,大摩维持超配看涨32%

BiCS-10正式量产,AI存储战略迈出关键一步

2026年7月3日,铠侠(Kioxia)与闪迪(SanDisk)宣布在日本岩手县北上工厂Fab2/K2正式启动第10代3D NAND闪存——BiCS-10的生产。同日,公司开始向企业级和数据中心客户出货1Tb TLC BiCS-10样品。此举标志着铠侠面向AI时代的存储战略从技术验证阶段迈入量产爬坡前的关键窗口。

性能显著提升,瞄准AI服务器高带宽需求

BiCS-10将NAND接口速度从BiCS-8的3.6Gb/s提升至4.8Gb/s,增幅达33%。同时,作为332层3D Flash,其位密度较BiCS-8提升59%,写入与读取功耗效率分别改善18%和30%。这些改进对AI服务器至关重要——不仅提供大容量存储,更承担KV缓存等靠近计算侧的数据访问任务。铠侠在2026年投资者日中明确将CM系列SSD定位为“高带宽TLC闪存SSD”,并强调其对NVIDIA CMX服务器平台的优化适配。

短期盈利仍靠BiCS-8,BiCS-10尚处商业化早期

尽管BiCS-10已启动生产,但距离大规模贡献利润仍有距离。摩根士丹利指出,2026年至2027年3月底前,铠侠超过80%的产出仍将来自BiCS-8。新一代产品需经历客户功能验证、企业级SSD认证、产品导入及K2工厂产能爬坡等多个环节。样品出货仅是起点,实际订单落地和收入确认可能延后至2027年下半年甚至更晚。

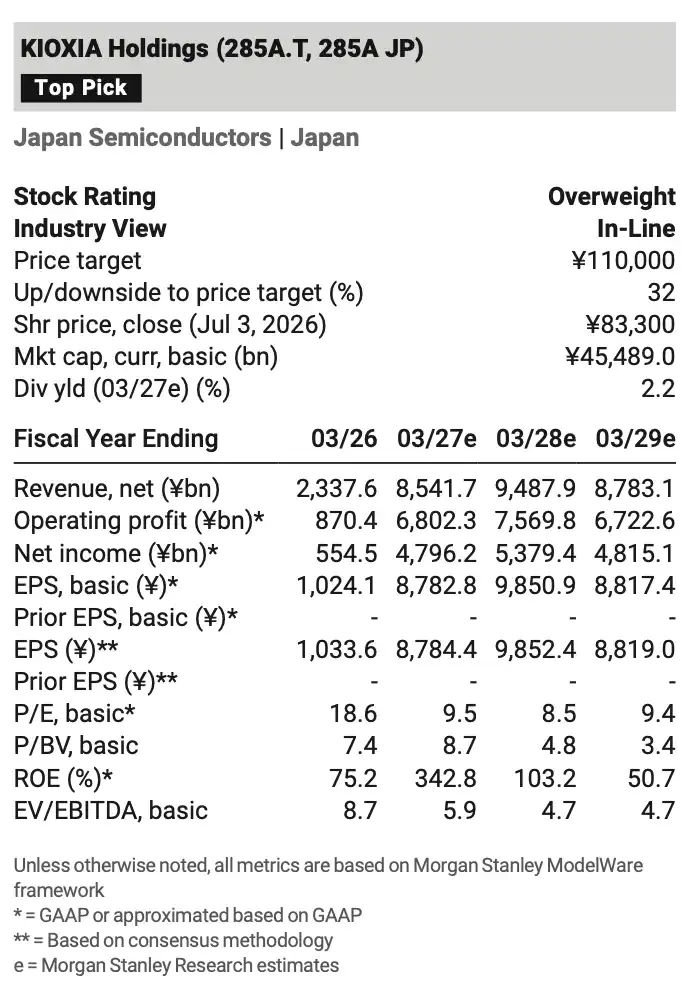

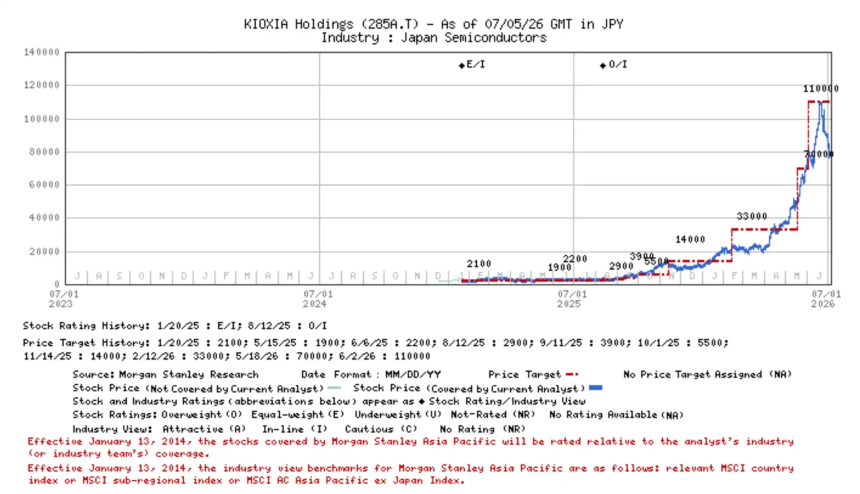

大摩维持“超配”评级,目标价隐含32%上行空间

摩根士丹利在最新报告中维持对铠侠的“超配”评级,目标价定为约11万日元。以2026年7月3日收盘价83,300日元计算,对应约32%的潜在上涨空间。该估值并非押注短期NAND价格反弹,而是基于铠侠将技术优势转化为AI数据中心SSD市场份额、产品结构升级及自由现金流改善的能力。模型预测FY2027e营收为8.54万亿日元,FY2028e增至9.49万亿日元,基本EPS分别达8,782.8日元和9,850.9日元。

三大执行风险决定兑现节奏

BiCS-10的商业化路径仍面临三重不确定性:一是客户认证周期,高端企业SSD需满足严苛的性能、稳定性与长期供货要求;二是K2工厂新工艺爬坡进度,良率与产能利用率直接影响成本优势兑现;三是全球NAND供给扰动,尤其中国厂商扩产可能压制价格与利润率。此外,汇率波动亦构成直接风险——日元兑美元每升值1日元,铠侠年度营业利润预计减少60亿日元。

中长期目标:企业市场占比超60%

铠侠正推动业务重心向高价值企业市场转移,目标将数据中心与企业级销售占比提升至60%以上。BiCS-10被视为实现这一转型的核心载体。若其顺利导入主流云厂商与AI服务器供应链,公司将显著改善收入质量与周期波动性。然而,从技术参数领先到财报兑现,仍需跨越完整的商业化链条——任何环节延迟都将影响市场对2027年后盈利前景的判断。

- 16 分钟前美国战略石油储备降至1983年以来最低水平

- 50 分钟前特朗普:我可以“不到一下午”摧毁伊朗所有电厂

- 1小时前数据:USDC在稳定币交易量竞争中领先USDT,月交易量创新高

- 1小时前特朗普:做空者正遭受重创

- 1小时前美联储理事沃勒:美联储不会刻意维持低利率

- 1小时前英伟达回应“产品延期”报道:产品路线图没有受到影响