美银:三大利空难撼内存涨价周期,AI需求支撑景气延续

回调背后:三大利空引发周期见顶担忧

7月2日,AI与半导体板块遭遇集中抛售,SK海力士、三星、美光等内存大厂股价明显回调。市场担忧并非源于单一财报,而是三条同步出现的利空消息:Meta计划对外出租AI算力、长鑫存储或进入苹果iPhone供应链、韩国公布约800万亿韩元的半导体投资计划。投资者开始质疑,由AI驱动的内存涨价周期是否已接近高点。

Meta算力出租≠削减AI订单

市场担忧Meta因AI服务器过剩而削减芯片订单,进而冲击HBM、LPDDR5及企业级SSD需求。但美银从供应链获悉,Meta仍在积极部署先进内存,长期组件订单未现缩减迹象。其算力出租更可能是业务拓展,而非产能过剩的信号。鉴于AI服务器对高端内存的高依赖度,只要超大规模云厂商持续加码,短期供需紧张格局难改。

长鑫入链苹果:短期影响有限

长鑫若进入iPhone供应链,或削弱韩美厂商在移动DRAM领域的定价权。但美银指出,其面临美国出口管制、苹果严苛认证及专利风险等多重障碍。即便在低端机型如iPhone 18e中试用,订单规模也有限。更现实的影响是,苹果借此增强与供应商议价能力,而非立即改变全球供需结构。

韩国800万亿韩元计划非短期供给冲击

韩国政府6月下旬公布的5200亿美元半导体投资计划引发扩产担忧。但美银强调,该计划多为长期产业布局,新晶圆厂及HBM产能建设周期较长,未来两三年内难以形成有效供给。当前高端内存受制于先进制程、封装良率及客户认证,远期投资不等于即期产能释放。

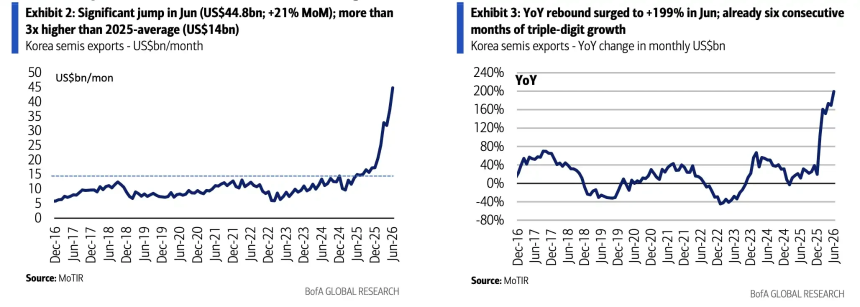

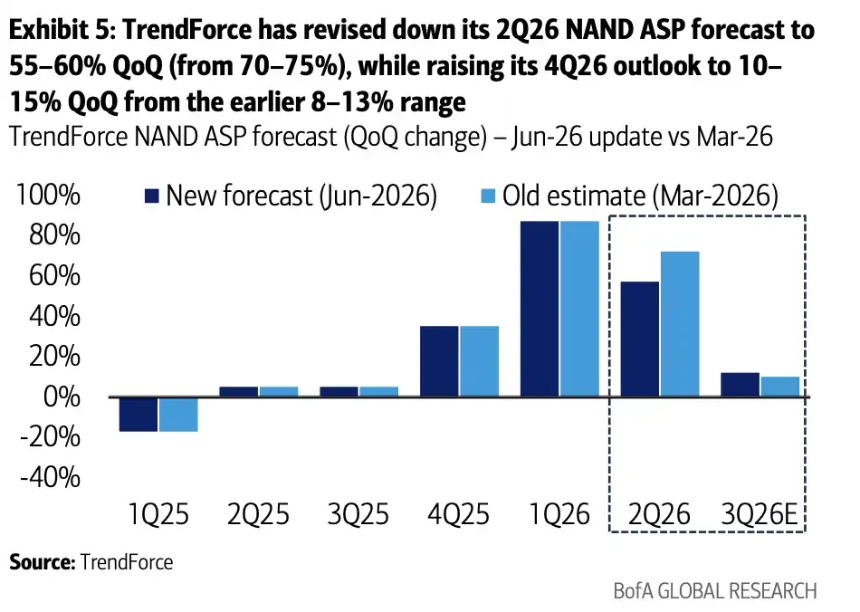

出口与价格数据仍支撑景气上行

韩国官方数据显示,6月半导体出口达448亿美元,同比暴增199.5%。TrendForce与美银均上调DRAM价格预期,预计2026年三季度环比涨幅达13%-18%。现货市场亦显紧张:7月初16Gb DDR5现货价达47美元新高,厂商优先生产HBM进一步压缩传统DRAM供给。

三星业绩成短期景气度试金石

三星将于7月7日发布二季度初步业绩,市场关注其内存部门能否超预期。尽管整体利润或受手机业务及奖金等因素拖累,但美银预计内存业务受益于ASP上涨,营业利润有望高于共识。若表现强劲,将印证7月2日回调仅为情绪释放。

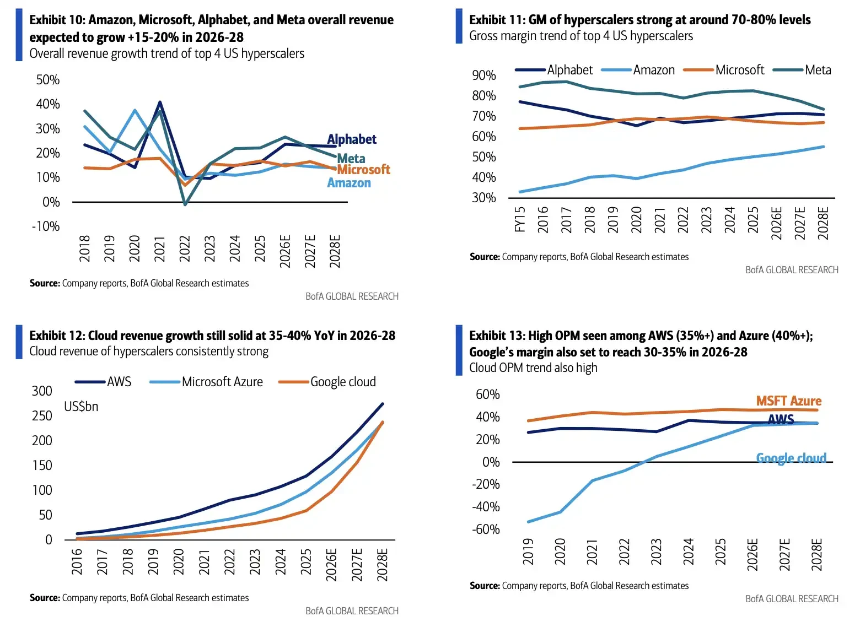

核心分歧:2027年后AI资本开支能否兑现

当前内存周期的核心支撑在于云巨头资本开支。亚马逊、微软、Alphabet、Meta等2026年AI相关资本开支预计达7000亿美元量级,2027-2028年或维持高位。市场已从“是否涨价”转向“涨价可持续性”的验证阶段。地缘政治、中国本土化及技术演进将持续影响供应链格局,但短期内尚无数据确认周期见顶。

- 15 分钟前美国战略石油储备降至1983年以来最低水平

- 49 分钟前特朗普:我可以“不到一下午”摧毁伊朗所有电厂

- 1小时前数据:USDC在稳定币交易量竞争中领先USDT,月交易量创新高

- 1小时前特朗普:做空者正遭受重创

- 1小时前美联储理事沃勒:美联储不会刻意维持低利率

- 1小时前英伟达回应“产品延期”报道:产品路线图没有受到影响