黄金重归美联储主导:ETF资金流再成定价核心

黄金定价逻辑重回美联储轨道

黄金市场的运行逻辑正在经历一次显著“回归”。摩根大通最新研究显示,黄金的定价权已重新回到美联储手中。随着避险情绪退潮、央行购金节奏放缓以及亚洲实物需求疲软,对利率高度敏感的黄金ETF资金流再度成为影响金价的核心边际力量。

ETF资金流重掌定价主导权

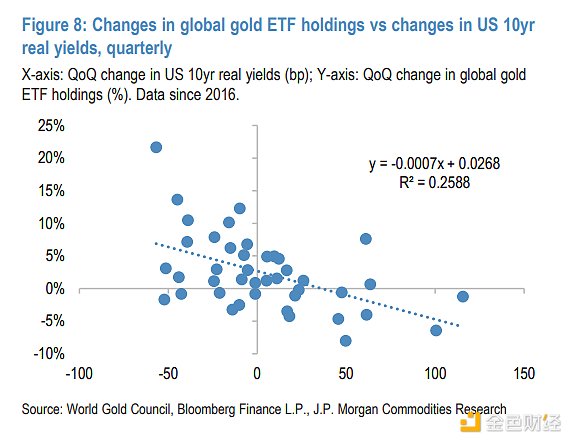

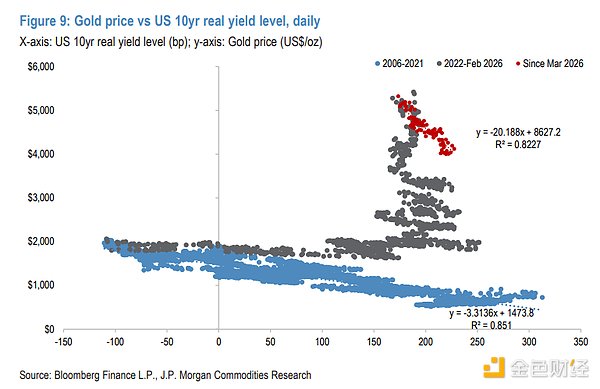

自2026年3月以来,全球黄金ETF持续净流出,截至6月底累计减少约128吨(降幅约3%),与同期美国10年期实际利率上行约50个基点高度同步。值得注意的是,当前金价对实际利率的敏感度甚至超过2022年之前的历史水平——实际利率每上升1个基点,金价平均下跌约20美元,累计跌幅超20%。

多重需求熄火放大利率冲击

其他黄金需求来源集体“熄火”加剧了ETF流出的影响:印度因外部账户压力上调黄金进口关税,实物需求萎缩;中国境内黄金溢价低迷,零售端疲软;央行虽在4月和5月恢复净买入,但力度明显谨慎;散户投资者则在新任美联储主席沃什强硬抗通胀表态后,转向AI芯片等新主题,“货币贬值交易”叙事降温。

短期下行风险显著

摩根大通将2026年三季度黄金均价预测下调至4300美元/盎司,四季度为4500美元/盎司,较此前预期下调20%至25%。该行警告,若夏季经济数据超预期走强,迫使美联储提前加息,金价可能跌破4000美元,并触发技术性抛售,下探3500至3600美元区间。另一风险来自美元走强——若“美国例外论”重现,人工智能加剧全球增长分化,美元升值将进一步压制以美元计价的黄金。

长期看涨逻辑未改

尽管短期承压,摩根大通维持对黄金的长期看涨立场。央行购金战略未变——中国官方进口数据依然强劲;印度一旦解除进口限制,将释放补偿性需求。预计2027年结构性需求回归,叠加美联储实质性鸽派转向,金价将逐季走高,全年均价有望达4775美元/盎司,四季度或触及5000美元。

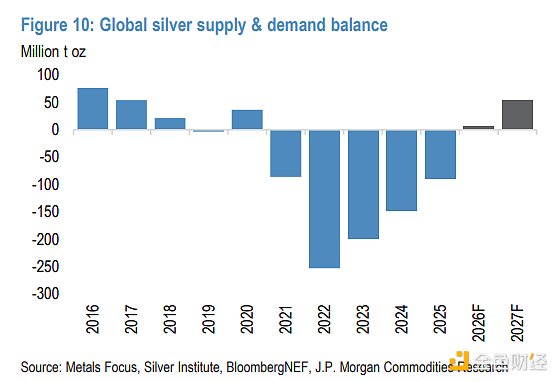

白银步入供需再平衡阶段

白银市场正从“供应紧缺”转向“趋于平衡”。受太阳能行业需求下滑影响(预计2026年同比下降30%,减少约6000万盎司),白银今年将结束连续五年的供应缺口。金银比料向70(2026下半年)至75(2027年)靠拢,白银价格预计在62至65美元/盎司震荡。

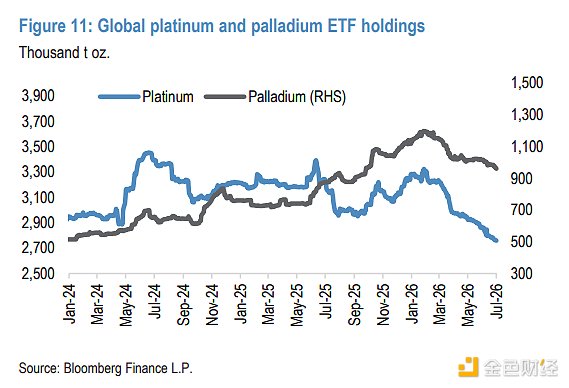

铂金与钯金跟随黄金寻底

铂金当前价格约1600美元/盎司,已接近南非矿企的“基本面激励价格”,低于此水平将抑制必要投资,引发长期供应风险。预计随黄金企稳,铂金年底回升至1800美元,2027年底达1950美元。钯金则持续受电动车替代压力,需求承压,预计年底反弹至1350美元,但2027年均价仍将维持在约1300美元。