Meta半年签约超5GW算力,市场误读致Neocloud抛售

Meta加速签约算力,总量远超市场预期

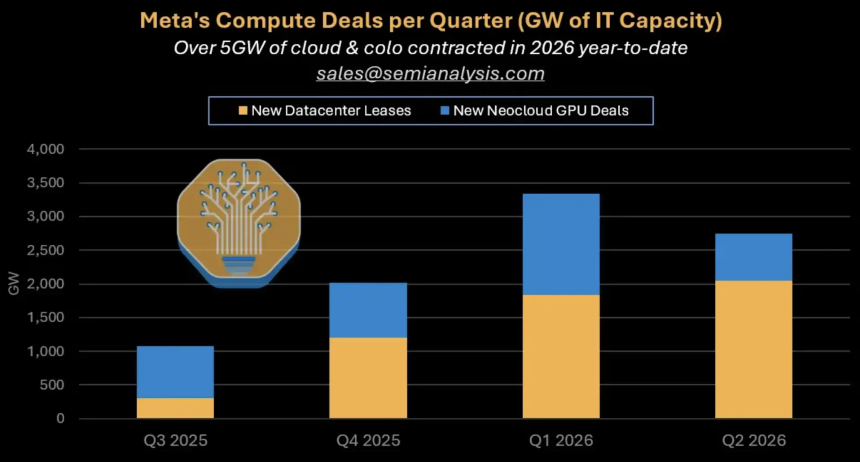

SemiAnalysis于2026年7月2日发布报告称,Meta在2026年上半年已在云服务和托管领域签下超过5GW的IT容量,且该数字尚未包含其同步推进的自建数据中心项目。自2024年初以来,Meta累计签署近10GW算力合同,其中大部分仍依赖第三方Neocloud供应商实现快速交付。

市场误判Meta角色,Neocloud遭错杀

此前彭博报道称Meta正探索出售过剩AI算力的云业务,引发投资者担忧其从大客户转变为竞争对手,导致CoreWeave、Nebius等Neocloud公司股价应声下跌。然而SemiAnalysis指出,Meta此举并非减少采购,而是借助第三方更快获取算力资源,以支撑其多元高价值应用场景。

四条路径消化海量算力

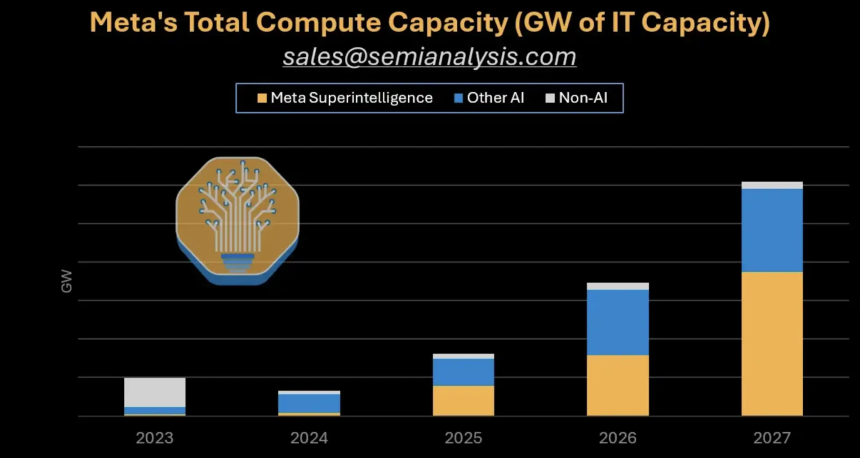

报告分析,Meta新增算力可通过四大方向高效利用:一是优先支持Meta Superintelligence Labs(MSL)进行前沿大模型训练;二是优化广告推荐系统,提升转化率与收入;三是构建类似AWS Bedrock的模型服务平台,包括与Anthropic谈判Claude私有实例;四是开展高溢价、短期、按需的算力交易,类似SpaceX模式。

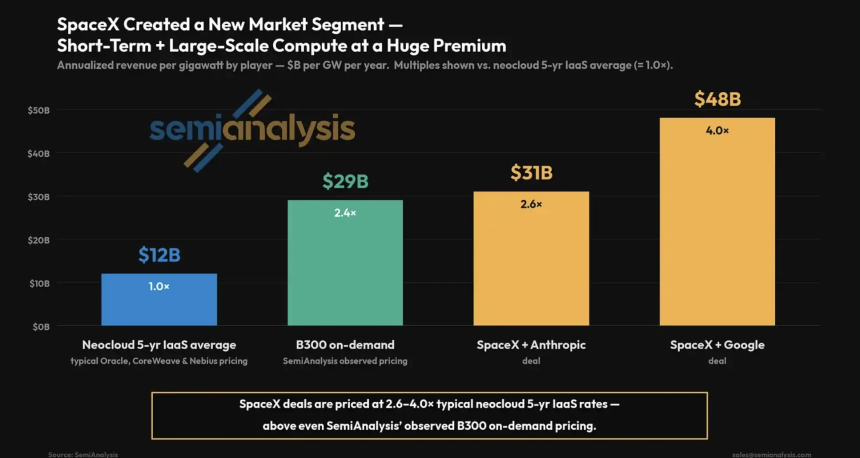

高溢价短单重塑算力变现逻辑

SemiAnalysis测算,类似SpaceX与Anthropic的算力交易年化每GW营收约31亿美元,是传统Neocloud五年期IaaS均价(约12亿美元/GW/年)的2.6倍;若与Google类比,该数字可达48亿美元/GW/年。即便Meta仅拿出200MW用于此类交易,年化收入亦可突破100亿美元,显著改变“低价转租”的市场认知。

Neocloud仍具战略价值,但风险未消

CoreWeave与Meta签有210亿美元合同,Nebius更披露其第二个Meta大单容量超3.5GW,总值最高达270亿美元。Meta愿为交付速度支付溢价,使第三方供应商在GPU可用性、网络配置及合约灵活性上仍具不可替代性。然而,其高客户集中度、资本开支压力及长期合约质量仍是估值隐患。

MSL进展成关键变量,灵活性缓解资本风险

报告强调,若MSL未能有效追赶OpenAI与Anthropic,新增算力恐难被高价值场景充分吸收。不过,Meta采用的灵活合约结构(如90天双向取消条款)可动态调配资源,在MSL、广告、模型服务与外部交易间切换,降低长期锁定风险。但若未来签署缺乏退出机制的长期协议,超5GW外采算力或将转化为沉重资本负担。