加密支付卡困于“1990年代”:月交易15亿美元却难成主流金融基建

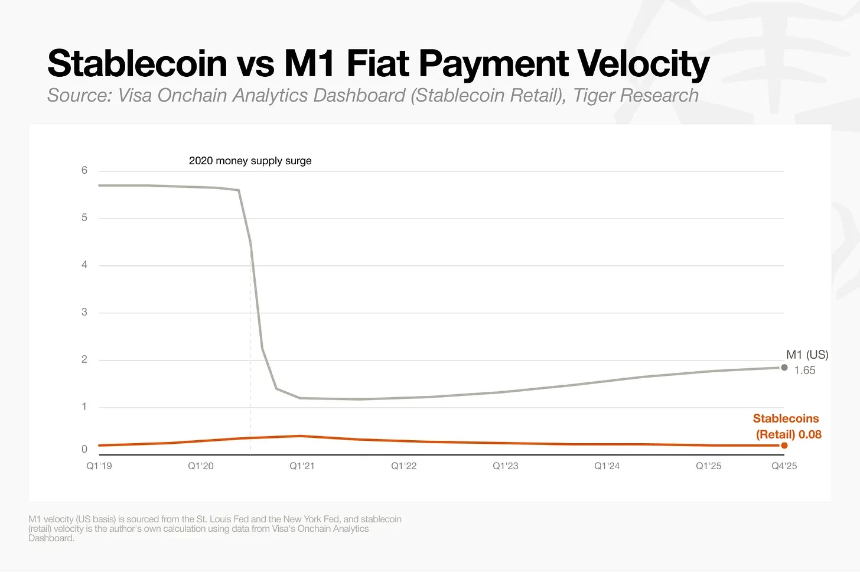

交易量激增,但金融深度不足

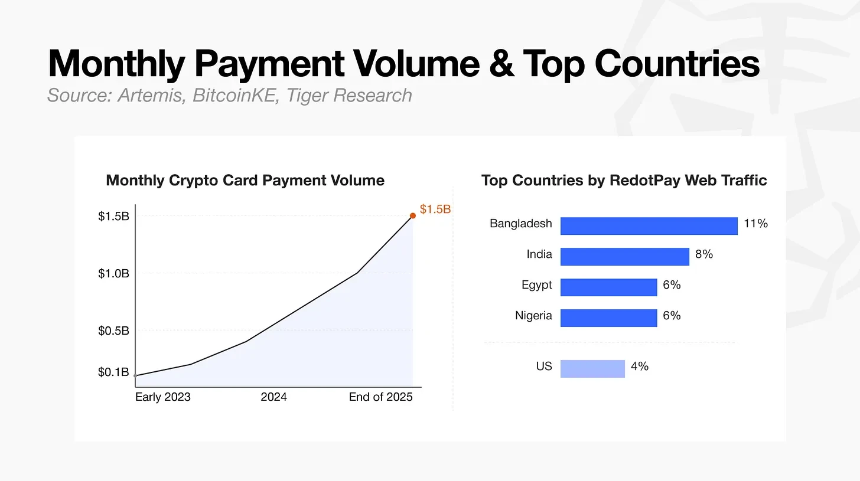

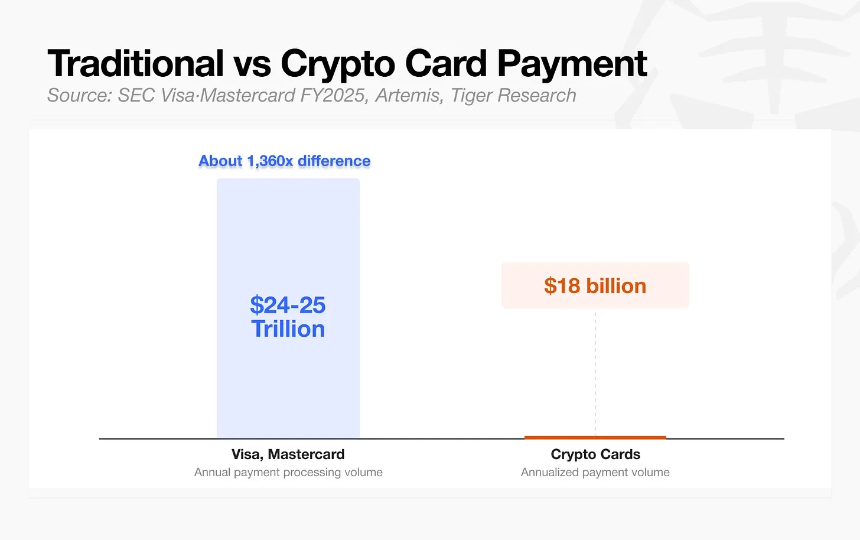

据Tiger Research报告,加密支付卡月交易额已从2023年初的1亿美元飙升至2025年末的15亿美元,年化规模约180亿美元。然而,这一增长并未转化为成熟的金融基础设施。与Visa、万事达年处理超24万亿美元的体量相比,加密支付卡仍微不足道。更重要的是,用户使用模式多为一次性充值后断续消费,缺乏工资入账、定期扣款等常态化资金流转,整体发展阶段仅相当于1990年代初的借记卡。

用户集中于新兴市场,需求源于美元获取困境

数据显示,加密支付卡的用户高度集中于金融服务薄弱的发展中地区。孟加拉国(11%)、印度(8%)、埃及(6%)和尼日利亚(6%)合计占比超30%,而美国仅占4%。这表明其真实价值在于为无法便捷开立美元账户的人群提供替代性支付工具,而非在发达市场替代传统银行卡。因此,当前加密支付卡更像是一种区域性补充方案,远未成为全球普适的金融基建。

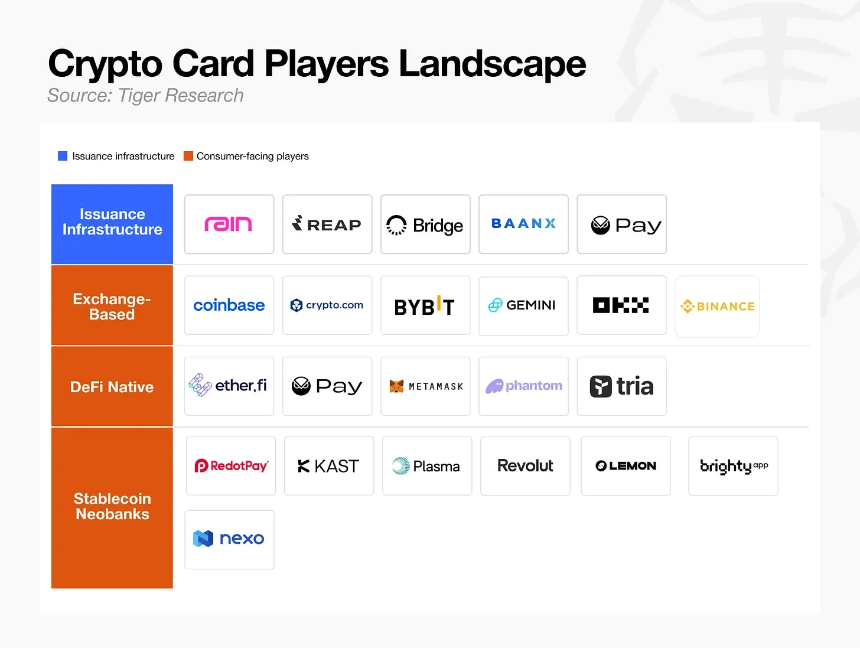

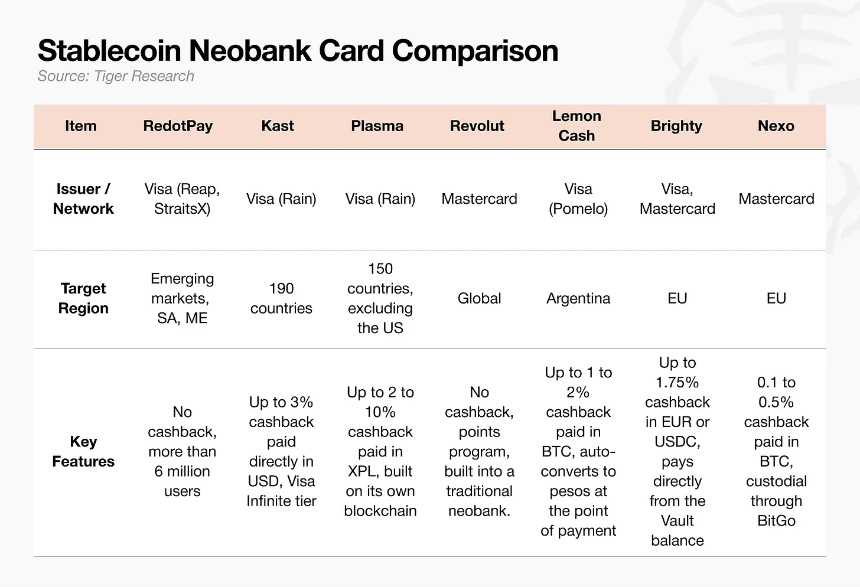

四大商业模式并行,发卡基建高度集中

行业目前形成四种主流模式:发卡基础设施提供商、交易所配套卡、去中心化钱包DeFi卡、以及稳定币数字银行。其中,发卡底层高度集中——Rain、Reap等全栈服务商承接了包括Phantom Card、MetaMask Card、Ether.fi、Tria等多数产品的后端清算。传统金融科技公司如Nium、Stripe(通过收购Bridge)、万事达(收购BVNK)也加速入局,推动竞争白热化。

去中心化体验受限,稳定币银行成主流

去中心化钱包模式虽支持链上资产自托管和抵押授信,但操作门槛高、Gas费用波动大,限制了大众采用。MetaMask Card通过自研二层网络Linea将单笔手续费降至0.01美元,Tria则采用平台代付Gas策略优化体验。相比之下,以RedotPay为代表的稳定币数字银行模式因整合外汇、跨境汇款与理财功能,在新兴市场更具竞争力,已成为交易规模最大的赛道。

突破瓶颈需构建核心账户关系

历史经验表明,纯支付业务难以盈利,唯有绑定用户主账户才能实现长期价值。然而,美国《GENIUS稳定币法案》禁止计息,欧盟MiCA限制资产管理,监管环境制约了加密支付卡向综合金融服务演进。未来胜出者必须满足三点:直接掌控资金流转链路、深耕新兴市场独特场景、建立不可替代的自有账户体系。否则,加密支付卡将永远停留在“小额返利预充卡”的小众定位,无法成为日常生活刚需。