Meta试水算力变现,AI牛市逻辑生变?

Meta突转角色:从超级买家到算力卖家

7月1日,据彭博社报道,Meta正筹备一项新的云计算业务,计划向外部客户出售其潜在的剩余AI算力,并考虑提供类似AWS Bedrock的托管模型服务。消息公布后,Meta股价盘中一度上涨超10%,最终收涨8%;而AI云服务商CoreWeave和Nebius则分别大跌13%和17%。次日亚盘时段,抛售蔓延至硬件板块,韩国KOSPI指数盘中下跌约7%,三星电子与SK海力士跌幅均超8%。

AI牛市底层信仰遭遇挑战

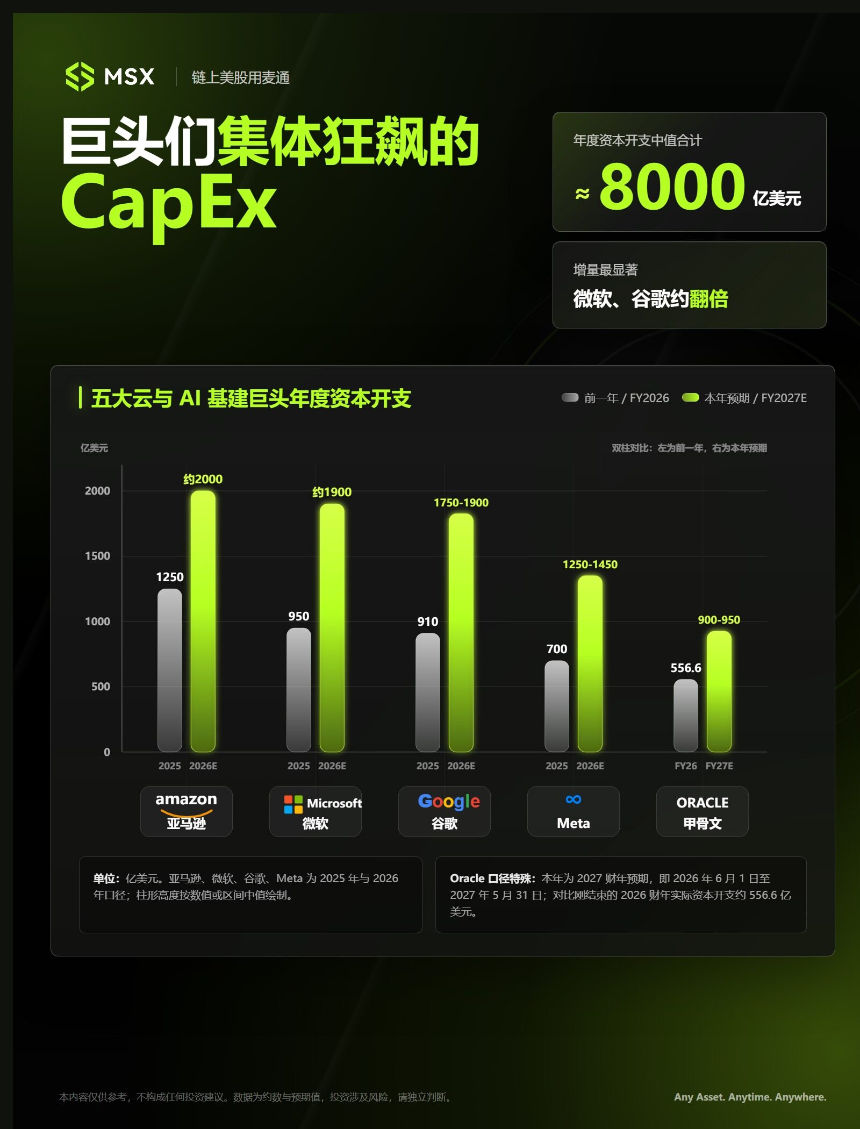

过去两年,AI行情的核心驱动力源于一个共识:科技巨头将持续扩大AI基础设施资本开支。微软、谷歌、亚马逊和Meta等公司被视作“确定性引擎”,其不断上调的CapEx指引支撑了从GPU、HBM到数据中心电力设备的全产业链景气度。然而,Meta此次从“最大买家”转身为“潜在卖家”,首次动摇了这一信仰——市场开始质疑:AI算力是否已从短缺走向阶段性过剩?抑或真正短缺的是将算力转化为产品的能力?

算力闲置≠行业见顶,实为供需错配

事实上,Meta并未退出AI军备竞赛。其2026年资本开支指引已上调至1250亿–1450亿美元,并拥有高达2377亿美元的不可撤销合同承诺。问题在于,数据中心建设周期长达数年,而内部大模型(如MuseSpark)和产品落地节奏未能同步匹配。部分已部署的GPU因缺乏高效应用场景而暂时闲置。与其让昂贵硬件空转折旧,不如对外出租以回收成本。类似操作此前已有先例:今年5月,xAI以每月12.5亿美元价格向Anthropic开放其Colossus 1超算集群。

巨头算力格局:Meta仅是“小池塘”

尽管Meta计划在2026年底建成约5GW算力规模,但在全球AI需求洪流中仍显微不足道。谷歌云因Anthropic一笔2000亿美元TPU采购协议,单项目即对应5GW以上算力;若按占比推算,谷歌整体2028年算力目标或达25GW。亚马逊与微软亦有20GW量级规划。相比之下,Meta即便全部对外开放5GW算力,也不过是九牛一毛。行业真正的火车头已是OpenAI、Anthropic等前沿模型公司,而非传统流量巨头。

市场真正担忧的“鬼故事”:CapEx确定性崩塌

市场剧烈反应的背后,是投资逻辑的根本转变。过去两年,AI牛市建立在“CapEx绝对确定”的前提上——只要巨头持续买芯片、建机房,上游硬件厂商就能享受溢价。如今,Meta通过变现闲置算力展现“成本控制”能力,反而获得资本奖励,暗示市场开始清算“无效烧钱”。一旦“看ROI而非只看投入”成为主流,更多巨头可能阶段性放缓扩张,上游硬件高增长预期将面临修正。

AI产业进入“赢家通吃”新阶段

Meta此举并非AI牛市终结信号,反而是产业成熟化的标志。资源正加速向少数能实现“算力–模型–产品–收入”闭环的头部玩家集中。对软件和应用层企业而言,算力供给增加、推理成本下降反而是利好。未来,资本市场将不再盲目追捧“囤积GPU最多”的公司,而是聚焦“最会用算力”的赢家。这场大模型时代的淘汰赛,才刚刚开始。