加密风投两极分化加剧:头部机构大举投资,中小基金艰难求生

账面回暖但现金未回流:风投复苏的真相

Carta发布的2026年Q1风投基金业绩报告显示,尽管标题宣称“风投回来了”,但这一复苏主要体现在账面估值(TVPI)上,而非实际返还给有限合伙人(LP)的现金(DPI)。数据显示,2017至2024年各年份基金的中位数TVPI已连续六个季度上升,表明资产估值正在修复。然而,2019和2020年成立的基金中位数DPI仅略高于零,超过一半尚未向LP分配任何现金。

头部效应显著:AI与加密基础设施成估值引擎

推动TVPI上涨的主力是头部基金,尤其是押注AI和基础模型的机构。Carta配套报告指出,AI赛道吸纳了创纪录比例的风险投资。在加密领域,具备合规基础设施、机构级应用或代币化能力的项目更受青睐。例如,Digital Asset凭借其面向受监管市场的隐私公链Canton,获得a16z crypto领投的3.55亿美元融资,估值达20亿美元。

流动性困局:退出渠道狭窄制约现金回报

尽管估值回升,但IPO窗口仅对极少数企业开放,并购活动也高度选择性,导致大量资产“卡在账上”。PitchBook、Preqin等机构一致认为,流动性是当前风投行业最大瓶颈。为应对这一挑战,GP(普通合伙人)正转向二级市场交易、接续基金(continuation vehicle)等非传统退出路径,以主动创造DPI。未来12至18个月,能否提供真实现金流将成为LP评估基金的关键标准。

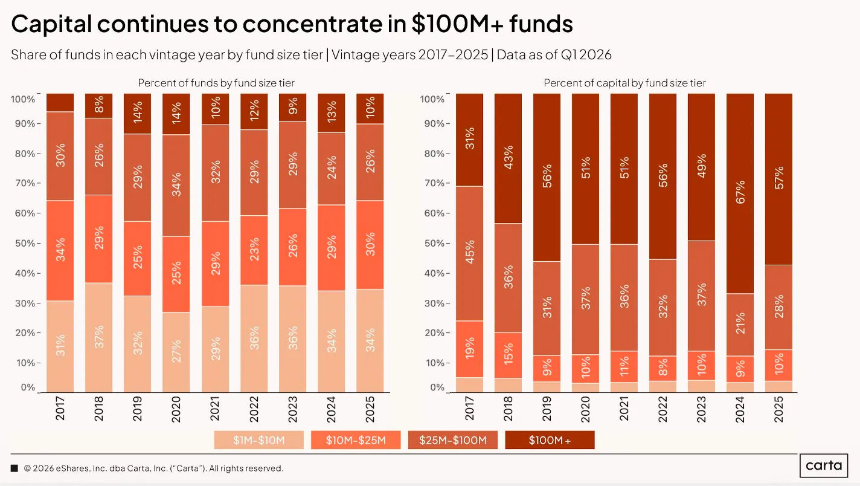

资金加速集中:哑铃结构下的生存法则

风投行业正形成“哑铃型”格局:超大型基金依靠品牌与资产负债表持续募资,微型基金则凭借独特策略存活,而缺乏差异化的中间层基金正被市场淘汰。2025年,1亿美元以上基金占风投募资总额的57%,远高于八年前的31%。在加密领域,这一趋势更为极端——a16z等头部机构单月可投出5亿美元,而众多小型加密VC因无法证明业绩或流动性路径,正排队关闭。

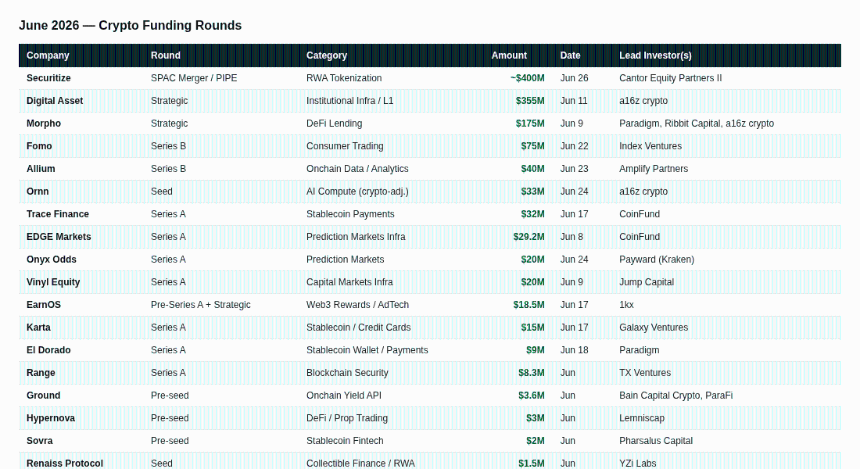

六月加密融资亮点:机构资本聚焦合规与基础设施

2026年6月,加密领域十大融资事件凸显机构资本对合规性、真实用例和基础设施的偏好:

- Securitize通过SPAC合并拟上市,募资约4亿美元,推动RWA(现实世界资产)代币化走向主流;

- Digital Asset获3.55亿美元战略投资,打造受监管资本市场公链;

- Morpho完成1.75亿美元融资,成为迄今最大DeFi轮次,验证“DeFi作为金融科技后端”的逻辑;

- Fomo、SignalPlus、Allium等分别在消费交易、衍生品终端和链上数据分析领域获得大额投资;

- 稳定币支付(Trace Finance、Karta、El Dorado)和预测市场(EDGE Markets、Onyx Odds)也成为资本热点。

新基金募资与生态建设:AI与加密融合成新主题

六月宣布募资的两只新基金——Variant 4(2.22亿美元)和Framework Fund IV(4亿美元)——均将投资范围从纯加密扩展至AI智能体、机器人和能源等领域,反映“加密+AI”融合趋势。同时,ETHGlobal、Colosseum和Alliance DAO等组织持续推进黑客松与加速器计划,为早期项目提供孵化通道。