氢氟酸概念股分化加剧:G5高端产能成核心胜负手,情绪退潮前业绩成试金石

「化学钥匙」紧缺引爆产业链

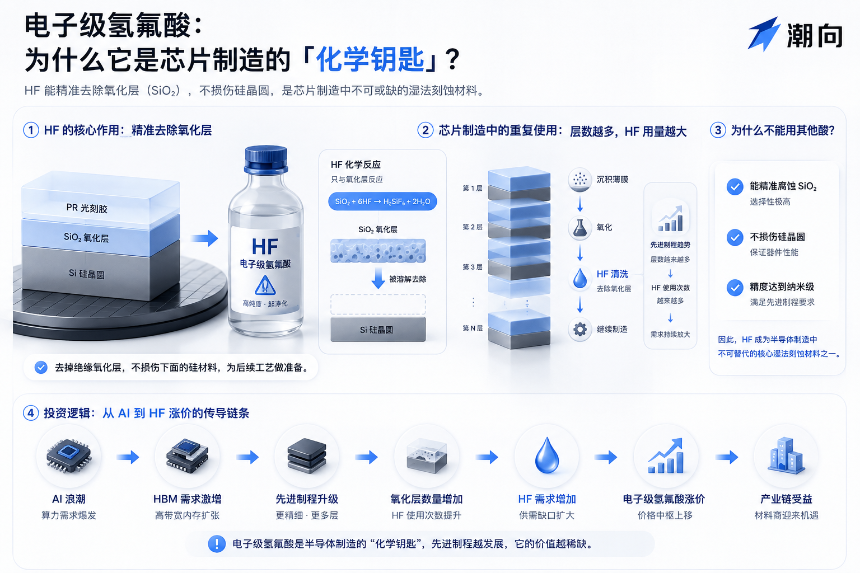

电子级氢氟酸作为芯片制造中清洗与刻蚀环节的关键材料,近期因台积电、三星、SK海力士等大厂抢购而价格飙升20%-30%。该化学品能精准溶解晶圆表面氧化硅而不损伤电路,被业内称为半导体制造的「化学钥匙」。受霍尔木兹海峡航运受阻推高硫磺及硫酸价格影响,氢氟酸生产成本上升,韩国厂商甚至以高出年初40%的溢价向中国大陆采购原材料。

从萤石到G5:产业链利润高度集中

电子级氢氟酸产业链短,由萤石与硫酸反应生成无水氢氟酸(AHF),再经提纯至不同等级。按SEMI标准分为G1-G5,其中G5(纯度达7N-11N)用于14nm以下先进制程及HBM存储,全球供给缺口近70%,现货价格达18-20万元/吨,头部企业毛利率高达50%-60%。技术壁垒(超高纯度工艺)与认证壁垒(2-3年客户验证周期)叠加,使G5产能集中于少数企业。日本Stella Chemifa等三家企业占全球高端产能约40%,而中国近年突破后已成为全球最大G5供给地。

A股标的分三档:谁真谁假一目了然

根据G5产能与国际认证情况,A股相关企业可分为三类:

第一梯队(G5量产+国际认证):多氟多(002407,G5产能4万吨/年,获台积电3nm、三星等认证,全球市占率约25%)、中巨芯(688549,G5产能3万吨,在建3万吨,绑定中芯、华虹、长鑫)、三美股份(603379,G5占比过半,出口日韩)、滨化股份(601678,现有6000吨满产,1.7万吨在建)。

第二梯队(G4为主,G5升级中):江化微(603078,覆盖G2-G4,G5处认证阶段)、晶瑞电材(300655,G5电子级硫酸已批量供货中芯国际)。

上游资源端:金石资源(603505,萤石储量超2000万吨,配套30万吨AHF产能)。

涨幅相似,逻辑迥异:业绩与题材严重背离

尽管板块整体贴近年内高点,但个股驱动逻辑差异显著。多氟多2026年Q1净利润暴增480%,实则源于六氟磷酸锂(锂电池材料)涨价,其自身承认“半导体级氢氟酸价格平稳”;中巨芯股价涨超4倍,但公司澄清“氢氟酸销售占比有限”且“未与三星有直接业务”,2025年全年仍亏损;晶瑞电材因G5硫酸已实际出货中芯国际(营收占比升至20%),成为少有的业绩落地标的;金石资源仅涨50%,反映其作为上游资源商的间接受益属性。

情绪见顶信号显现,中报成关键考验

多氟多近期两次涨停均呈现“机构净卖出、游资大举买入”格局,6月29日登同花顺热股榜首位,7月1日一字涨停创52周新高。此类“天量换手+机构离场+热度拉满”的组合,往往预示情绪高点临近。短期催化剂包括韩国厂商进一步涨价、8月中旬中报披露及长鑫科技IPO。若业绩无法匹配高估值,获利盘兑现压力将迅速释放。

投资建议:聚焦真实订单,警惕纯题材炒作

产业链供需逻辑坚实,但股价已充分定价。在当前位置,应优先关注具备已验证订单的企业——晶瑞电材(距高点尚有7%空间,G5硫酸批量出货)相对稳健;金石资源涨幅温和但属间接受益。8月中报季将是板块“照妖镜”,业绩不及预期者恐率先回调。