AI牛市下的杠杆隐忧:美股与韩国市场同步亮起风险红灯

全球AI牛市背后的杠杆狂潮

在全球AI浪潮推动下,美股与韩国股市屡创新高,但支撑这轮上涨的核心动力——杠杆资金——已逼近危险阈值。美国金融业监管局(Finra)数据显示,2026年5月美股融资余额同比飙升54%,达到1.4万亿美元的历史峰值。与此同时,杠杆ETF总资产规模在不到70天内从约1150亿美元猛增至2200亿美元(FactSet数据),主要集中在科技股、半导体及特斯拉、英伟达等热门个股。

韩国市场率先上演“压力测试”

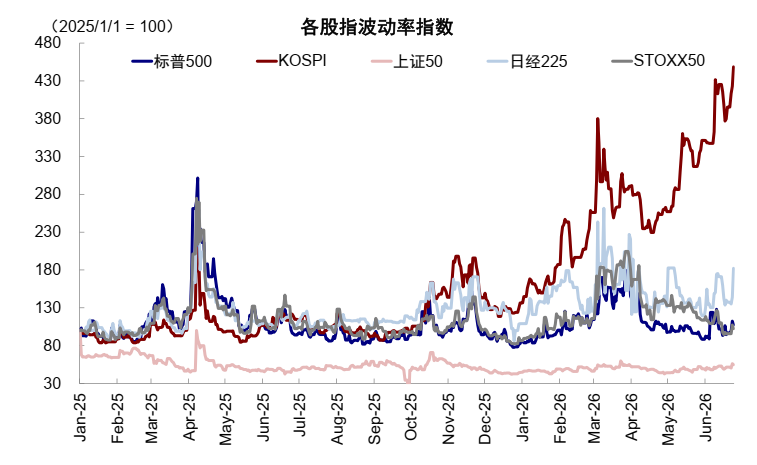

韩国综合股价指数(KOSPI)近期剧烈震荡,成为高杠杆市场脆弱性的现实写照。该指数今年以来涨幅高达87%,主要由三星电子和SK海力士等存储芯片巨头带动。然而,高度集中的持仓结构叠加2至5倍的场内杠杆,使市场极为敏感。6月下旬,受芯片扩产担忧及资本利得税讨论影响,KOSPI单日暴跌10%触发熔断,随后两日强势反弹,又于周五再度熔断。

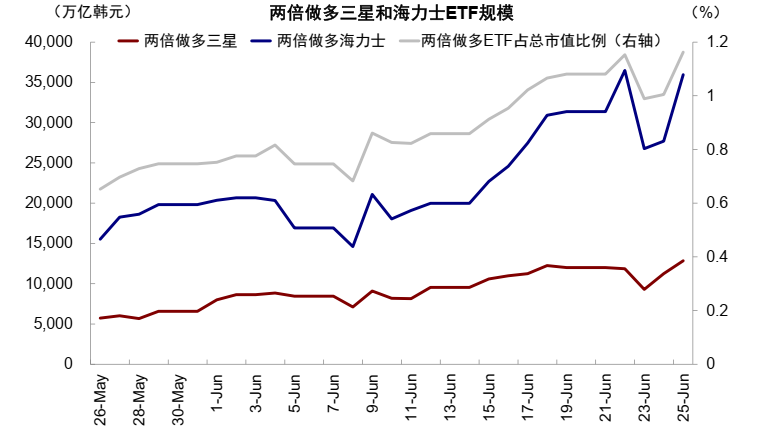

中金研报指出,韩国广义杠杆规模已达271万亿韩元,理论上标的资产下跌16%至36%即可触发大规模保证金追缴。值得注意的是,追踪三星与SK海力士的杠杆基金交易量一度占这两只股票日均成交量的50%,显著扰动价格走势。韩国金融监督院院长Lee Chan-jin公开表示后悔未阻止高风险杠杆单股基金发行,并强调92%的持有者为散户。

杠杆ETF:顺周期的“尾巴摇狗”效应

杠杆ETF不仅放大投资者损益,还通过衍生品机制反向影响标的资产价格。巴克莱分析师Alexander Altmann指出,自3月底以来,杠杆基金已累计买入约3000亿美元与个股及指数挂钩的衍生品。做市商为对冲风险,需在现货市场买入相应股票,从而助推科技股上涨。但一旦趋势反转,该机制将形成“下跌—减仓—再下跌”的负反馈循环。

ETF.com研究总监Dave Nadig警告:“当市场存在大量价格不敏感的买卖方时,就会产生系统性问题。杠杆单股产品越受欢迎,顺周期效应就越强。”例如,Direxion旗下三倍做多半导体ETF在3月至6月间累计上涨约700%,却在6月5日单日暴跌31%,将基准指数跌幅放大三倍。

融资成本飙升,边际买家承压

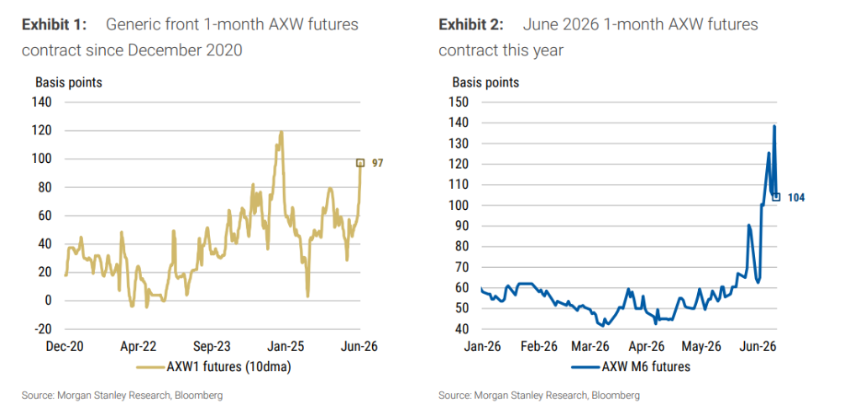

借钱炒股正变得越来越贵。衡量股票融资成本的关键指标——AXW期货(标普500全收益期货隐含融资利率与SOFR利差)——6月一度飙升至+140个基点,创2020年12月以来新高(剔除年末特殊时期)。尽管标普500从高点回落,该指标仍维持高位,显示融资压力未减。

美联储纽约联储数据显示,截至2026年6月3日,一级交易商通过回购等方式持有的权益类资产敞口达2230亿美元,创历史新高。摩根士丹利构建的“股票融资依赖度”指标在过去一年飙升近50%,逼近历史峰值,表明市场上涨愈发依赖借贷资金。更值得警惕的是,过去三个月仅信息技术板块跑赢大盘,涨幅达24.2%,显示上涨高度集中于少数AI相关板块。

去杠杆或引发非线性市场冲击

摩根士丹利警告,当前市场已积累显著的非线性风险。一旦融资成本高企迫使杠杆买家停止加仓,边际需求消失将导致价格回调,进而触发强制平仓,卖压被杠杆机制放大,最终跌幅可能远超预期。历史数据显示,AXW期货高点往往与标普500阶段性顶部高度吻合。

此外,尽管股市仍在上涨,金融条件实际已在收紧。自伊朗冲突爆发至6月11日,金融条件收紧幅度相当于加息31个基点,主要由美债收益率上升和美元走强驱动。股市上涨掩盖了这一压力,贡献了约-21个基点的宽松效应。若去杠杆引发股市下跌,投资者将重新评估金融环境,并大幅修正对美联储政策路径的预期。巴克莱分析师Altmann总结道:“此前通过杠杆扩张放大上行动能的技术力量,可能开始反向切割。”

- 22 分钟前伊朗称霍尔木兹海峡排雷工作将由伊方单独执行

- 41 分钟前伊朗称美伊会谈筹备工作尚未启动

- 43 分钟前ETH突破1600美元

- 1小时前WTI原油突破70美元,日内涨幅扩大至1%

- 1小时前以防长称以军已做好对伊采取独立军事行动的准备

- 1小时前伊朗驻多哈大使馆驳斥美方指控,称与美在卡塔尔会谈尚未启动准备