2026年互联网资本市场全景:美国监管突破与亚洲机构战略窗口

加密行业迈入产业形成关键期

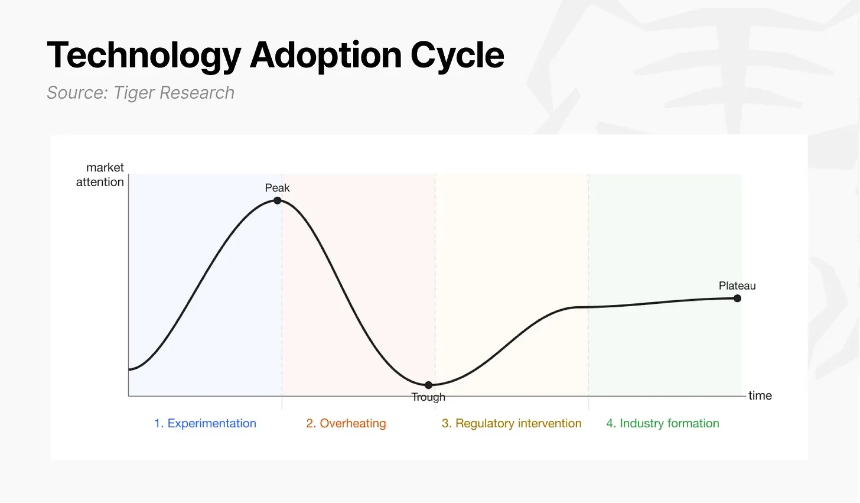

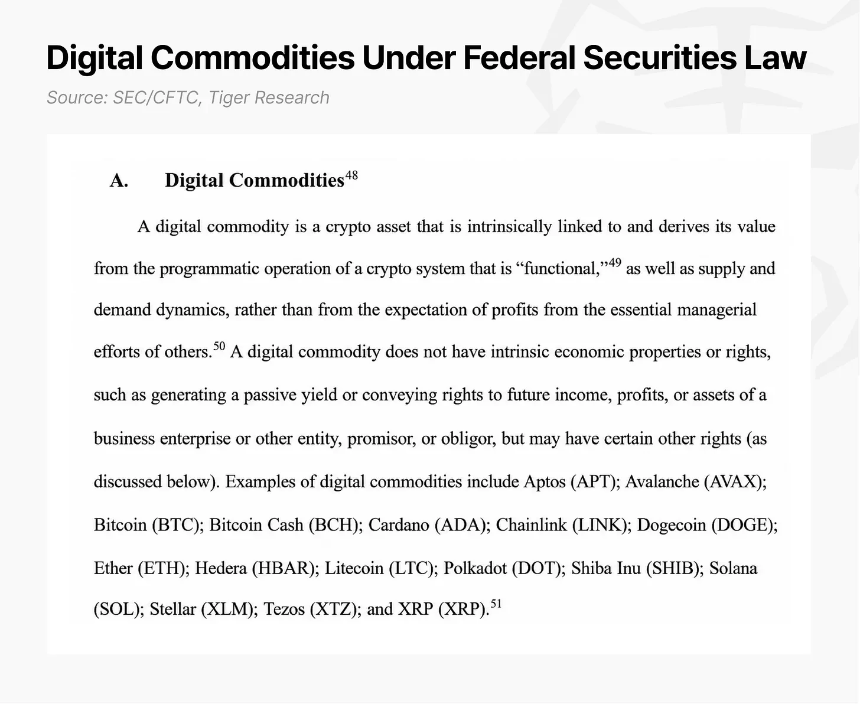

新技术从实验走向产业通常经历四个阶段:实验期、过热期、监管介入期和产业形成期。加密行业正处在第三与第四阶段的交汇点。比特币诞生标志着实验期开启;2017年ICO热潮与2021年DeFi爆发代表过热期;2022年FTX崩盘成为转折,投机退潮后真实用例浮现。如今,美国监管机构转向制度化建设——国会通过《GENIUS法案》确立稳定币法律地位,SEC与CFTC于2026年3月联合发布指导,将包括Solana(SOL)在内的16种资产归类为“数字商品”,摒弃传统“证券/非证券”二分法,并明确协议质押不受证券法约束。

机构采用加速推进。代币化真实世界资产(RWA)市场规模在15个月内增长257%,从2025年初的54亿美元增至2026年3月底的193亿美元;若计入稳定币,链上资产总规模已逼近3000亿美元。尽管尚未完全成熟,但产业形成与监管建设已同步启动。

互联网资本市场:重构传统金融架构

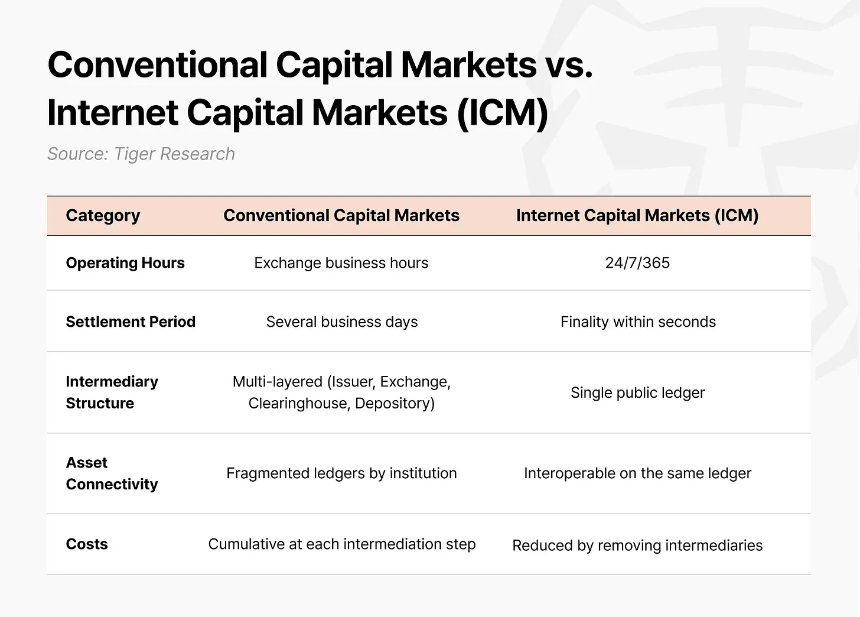

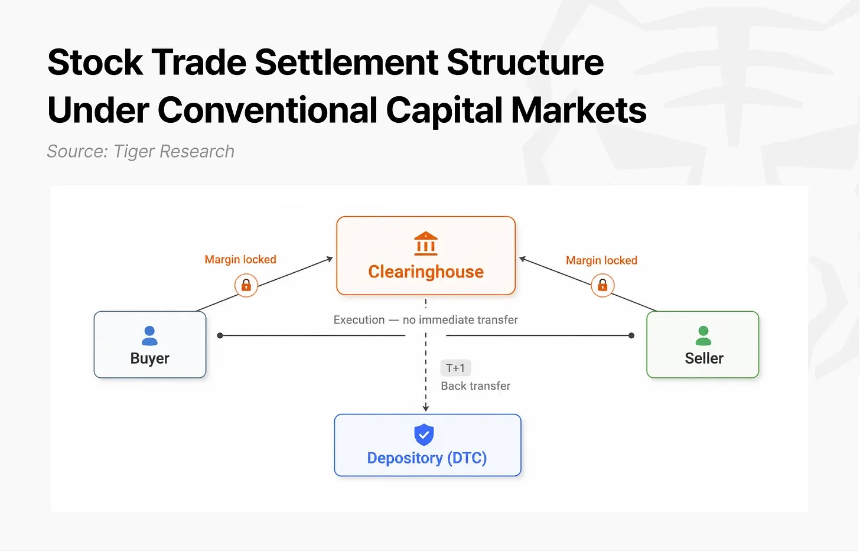

加密产业的终局形态被定义为“互联网资本市场”(Internet Capital Markets, ICM)——一个资产发行、交易与结算均在单一公链上完成的新型市场。当前资本市场仍运行于互联网诞生前的架构:交易执行与资金交割分离,依赖清算所、存管机构等多层中介,导致T+1甚至T+3的结算延迟,跨境交易成本高昂。

在ICM中,智能合约实现原子结算(DvP),买方付款与卖方资产转移作为单一交易同步执行,履约风险由代码消除,无需保证金或对账,结算可在数秒内完成。推动者已从加密初创企业扩展至传统金融机构。历史经验表明,滞后跟进者往往丧失先机——正如1990年代电子交易平台崛起时的情形。

美国凭借美元霸权、CHIPS支付系统及SEC标准,在ICM建设中占据主导地位。全球超99%的稳定币以美元计价,进一步强化其在新资本秩序中的核心角色。

Solana:技术、监管与机构实践的交汇点

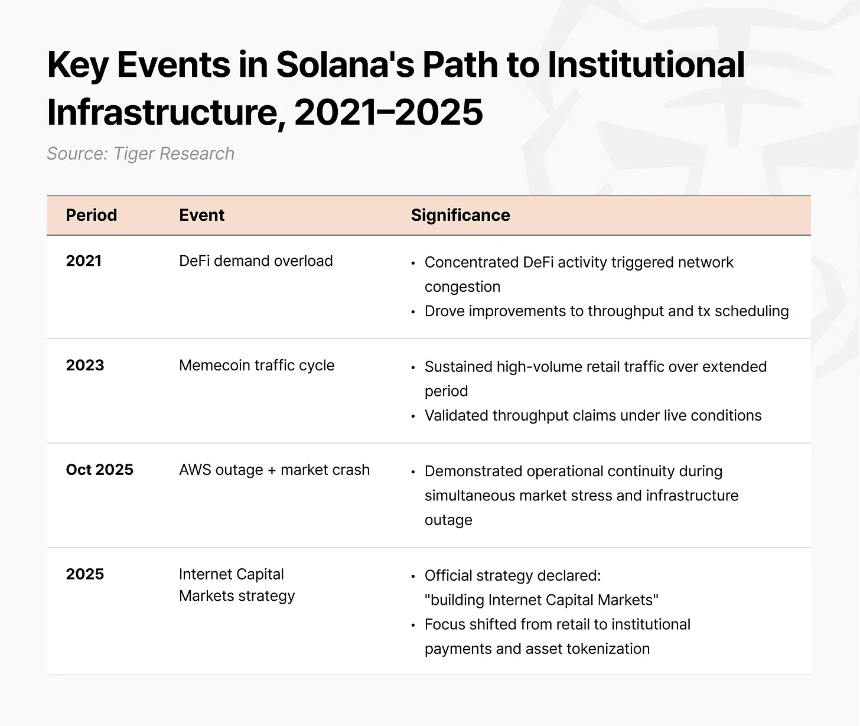

在美国ICM版图中,Solana成为集技术基础、机构采纳与监管协同于一体的公链网络。其技术能力经受零售市场多重压力测试:2021年DeFi拥堵促使其优化吞吐量;2023年meme币热潮验证高并发处理能力;2025年市场崩盘叠加AWS宕机期间,Solana维持每笔0.0013美元的低费用且无中断,展现机构级稳定性。

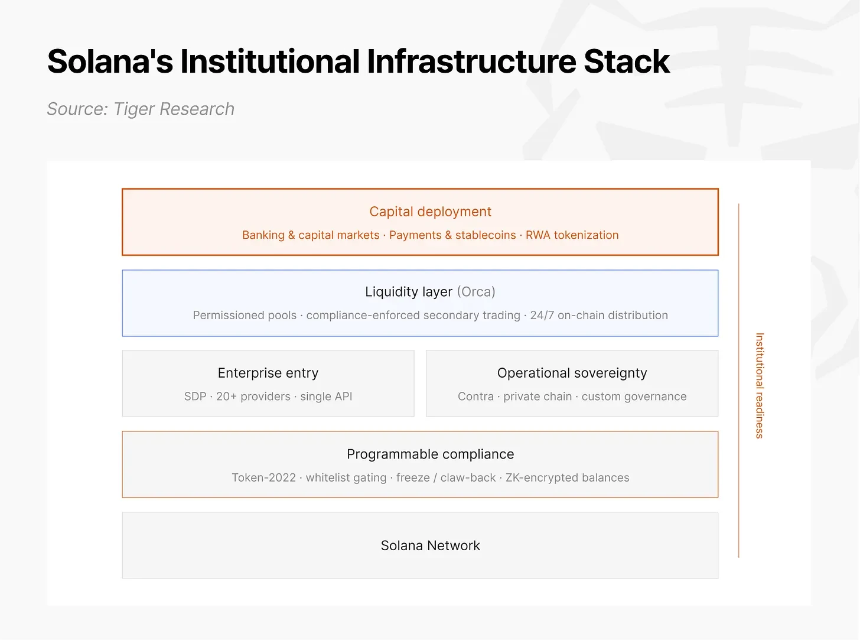

2025年,Solana正式提出“建设互联网资本市场”战略,推出Token-2022标准,将冻结、没收、白名单准入及保密余额等功能嵌入代币协议层,满足金融合规前置需求。同年,J.P. Morgan、State Street、Citi、Franklin Templeton、Visa、PayPal和Western Union等七家大型机构已在Solana开展PoC或实际交易,其中三家为全球系统重要性银行(G-SIBs)。

为推动监管协同,Solana政策研究所(SPI)于2025年春在华盛顿成立,并主动向SEC提交“Project Open”试点框架,试图在立法前塑造监管先例。

四大领域机构实践深度解析

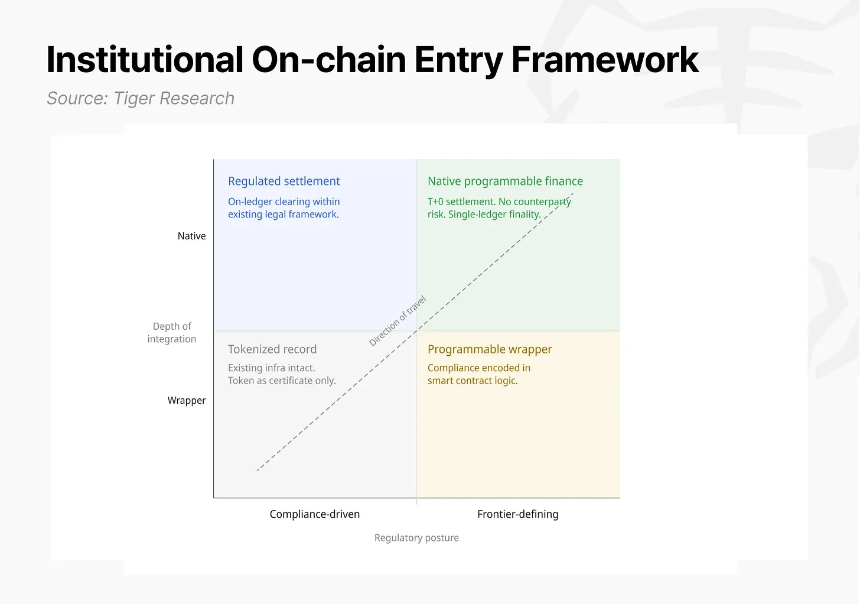

机构参与呈现分层特征,可依据“监管姿态”(合规驱动型 vs. 前沿定义型)与“价值链整合深度”(包装层 vs. 原生层)构建分析框架。

银行与资本市场:消除结算延迟隐性成本

仅美国国债市场因结算延迟造成的资金闲置机会成本年达320亿美元,全固定收益市场超450亿美元。ICM通过原子结算实现T+0,清除中介与对账环节。

- State Street × Galaxy:SWEEP链上资金管理——2026年5月上线,接受稳定币或法币存款投资美债,Ondo Finance投入2亿美元锚定。

- J.P. Morgan × Galaxy:USCP商业票据发行——2025年12月在Solana发行5000万美元真实债务证券,实现T+0结算。

- Citi × PwC:贸易融资代币化——完成汇票全生命周期自动化验证,结算从数天缩至数分钟,对亚洲贸易枢纽具参考价值。

支付与稳定币:重构全球结算范式

- Western Union:USDPT美元支付代币——2026年5月发行,实现7×24小时实时结算,减少代理行预存资金锁定。

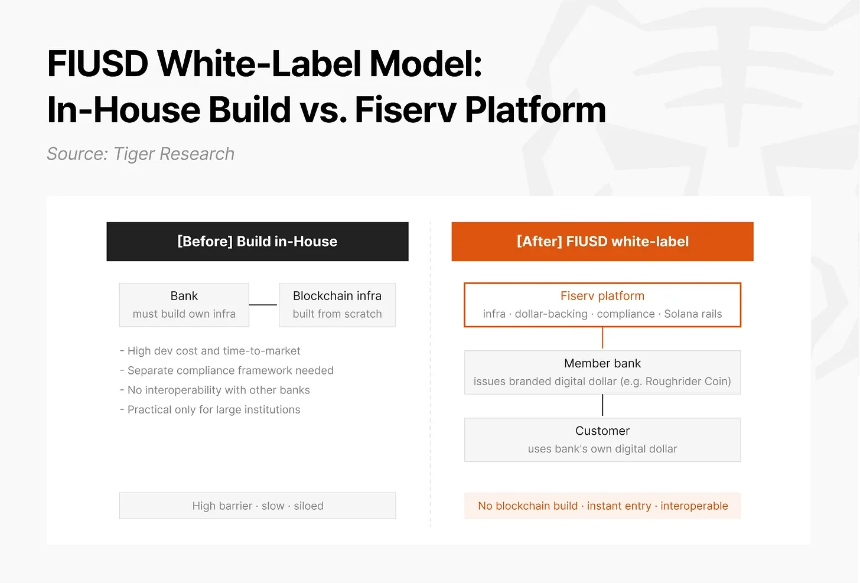

- Fiserv:FIUSD白标稳定币平台——2026年7月上线,赋能1万家金融机构发行自有品牌稳定币,北达科他州立银行将推“Roughrider Coin”。该模式可直接适配韩国等亚洲市场稳定币监管讨论。

真实世界资产代币化:构建发行到流通闭环

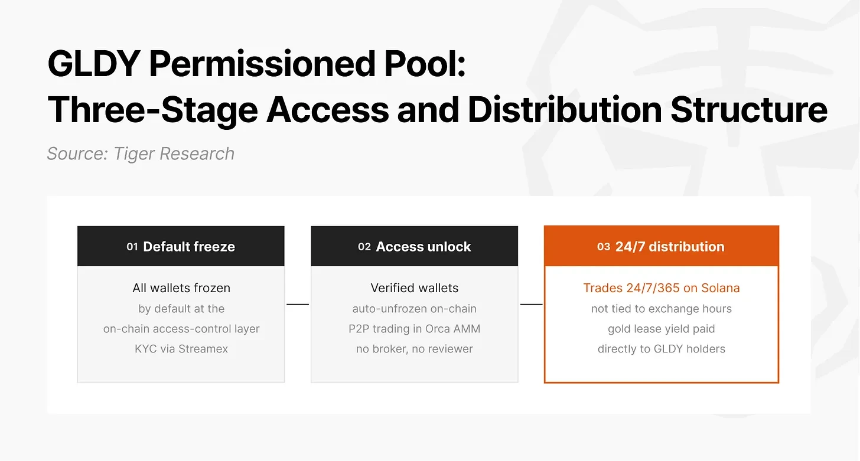

- Orca × Streamex:GLDY黄金收益代币——通过许可AMM池实现KYC钱包自动解冻与全天候交易,收益直接来自Monetary Metals黄金租赁合约。

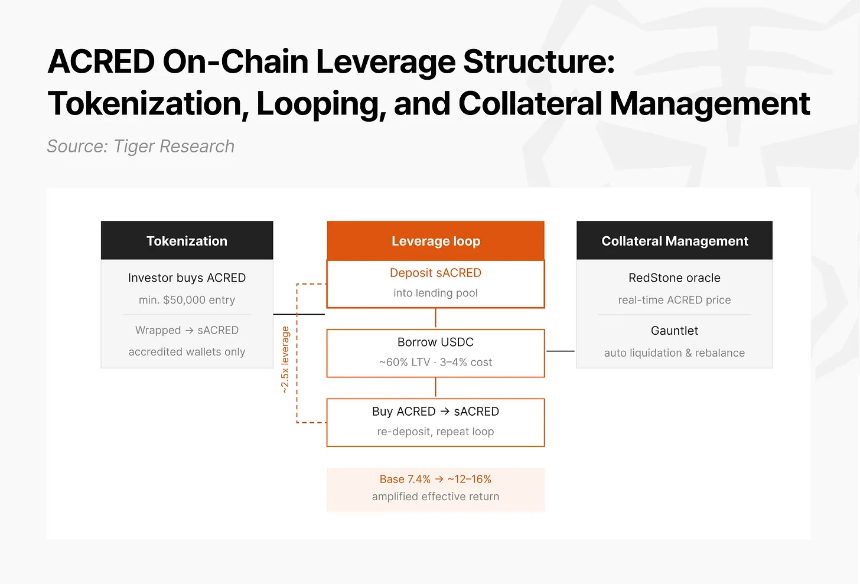

- Apollo:ACRED私人信贷代币——最低5万美元起投,结合sACRED杠杆结构,基础收益7.4%放大至12%-16%。

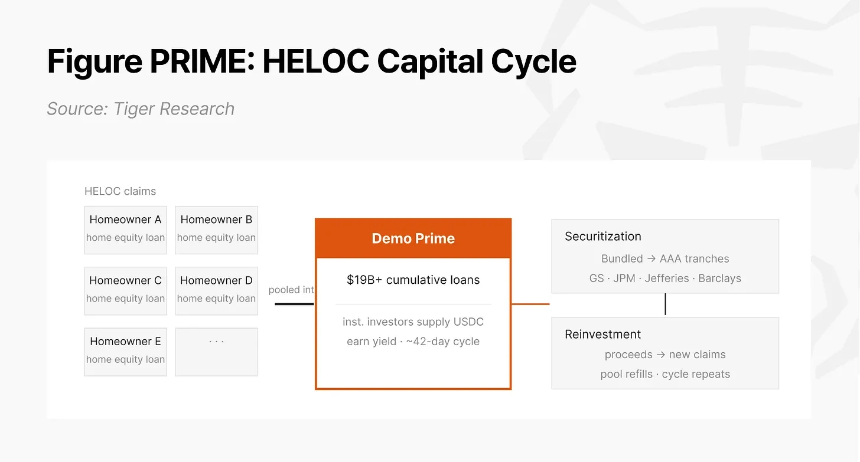

- Figure Technology:PRIME住房信贷代币——将Provenance链贷款收益权桥接至Solana,利用Kamino借贷协议实现最高9倍杠杆,显著提升资本效率。

基础设施扩散:网络效应加速形成

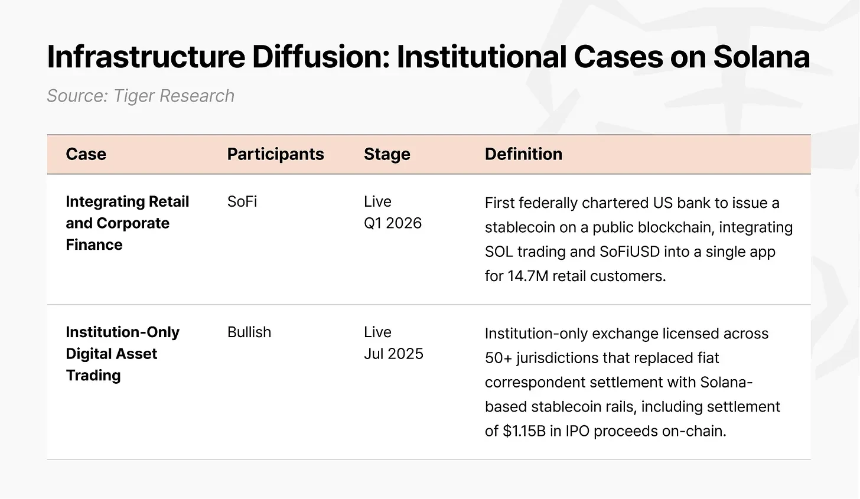

发行、结算与触点三层基础设施在Solana上汇聚:PayPal、Circle等发行稳定币;Visa、Worldpay迁移结算;SoFi让1470万客户直接购买SOL并运营SoFiUSD;Bullish处理11.5亿美元IPO融资。闭环生态催生强大网络效应——参与者越多,个体效用越高。

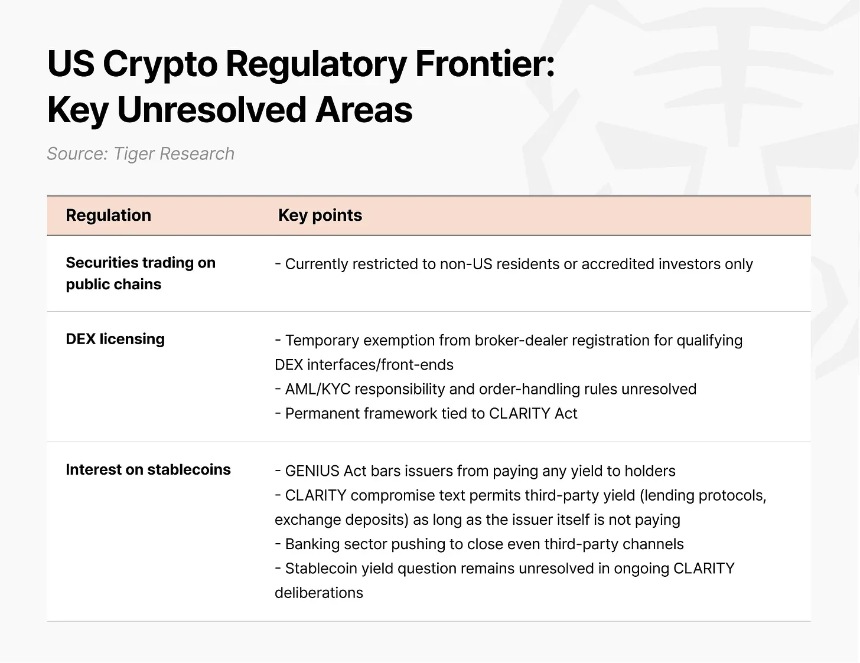

监管格局:进展与未决挑战

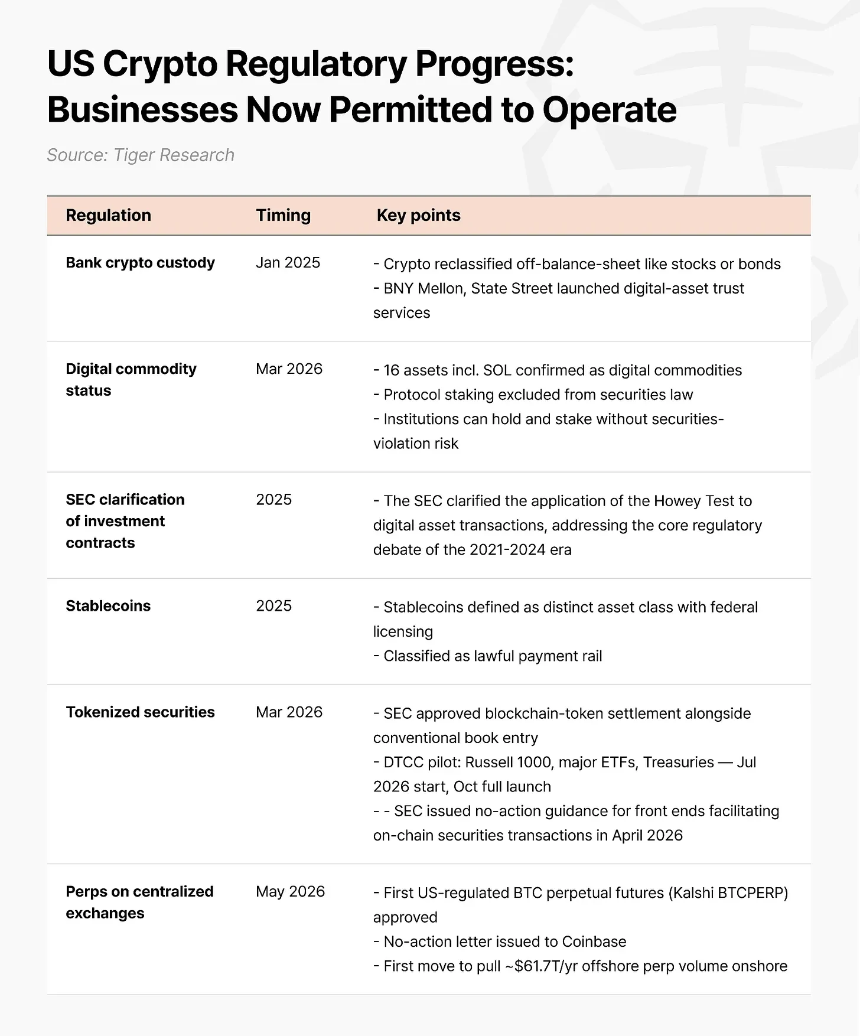

已确立领域包括:加密资产托管(SAB 121撤销后归为表外资产)、16种数字商品认定、《GENIUS法案》规范稳定币、DTCC将于2026年10月全面上线代币化证券试点(覆盖Russell 1000、ETF及美债)、CFTC批准比特币永续期货。

未决问题包括:第三方股票代币化受限、DEX监管空白(反洗钱责任归属不明)、《GENIUS法案》禁止稳定币付息。关键立法《CLARITY法案》有望定义整体市场结构,但2026年内通过概率低于50%,参议院7月中旬至8月初为最后窗口期。

机构选择Solana的技术动因

全球金融机构选择Solana并非偏好,而是因其满足机构级要求:

- 结算经济性:0.5秒最终确认、0.0013美元平均费用,支撑高频杠杆策略。

- 可编程合规:Token-2022支持冻结、白名单及零知识证明加密余额,兼顾审计与隐私。

- 演进中的稳定性:向多客户端架构演进,目标150毫秒确认,引入交易前身份验证。

- 完全运营主权:Contra方案允许机构部署私有网络,复用公链性能。

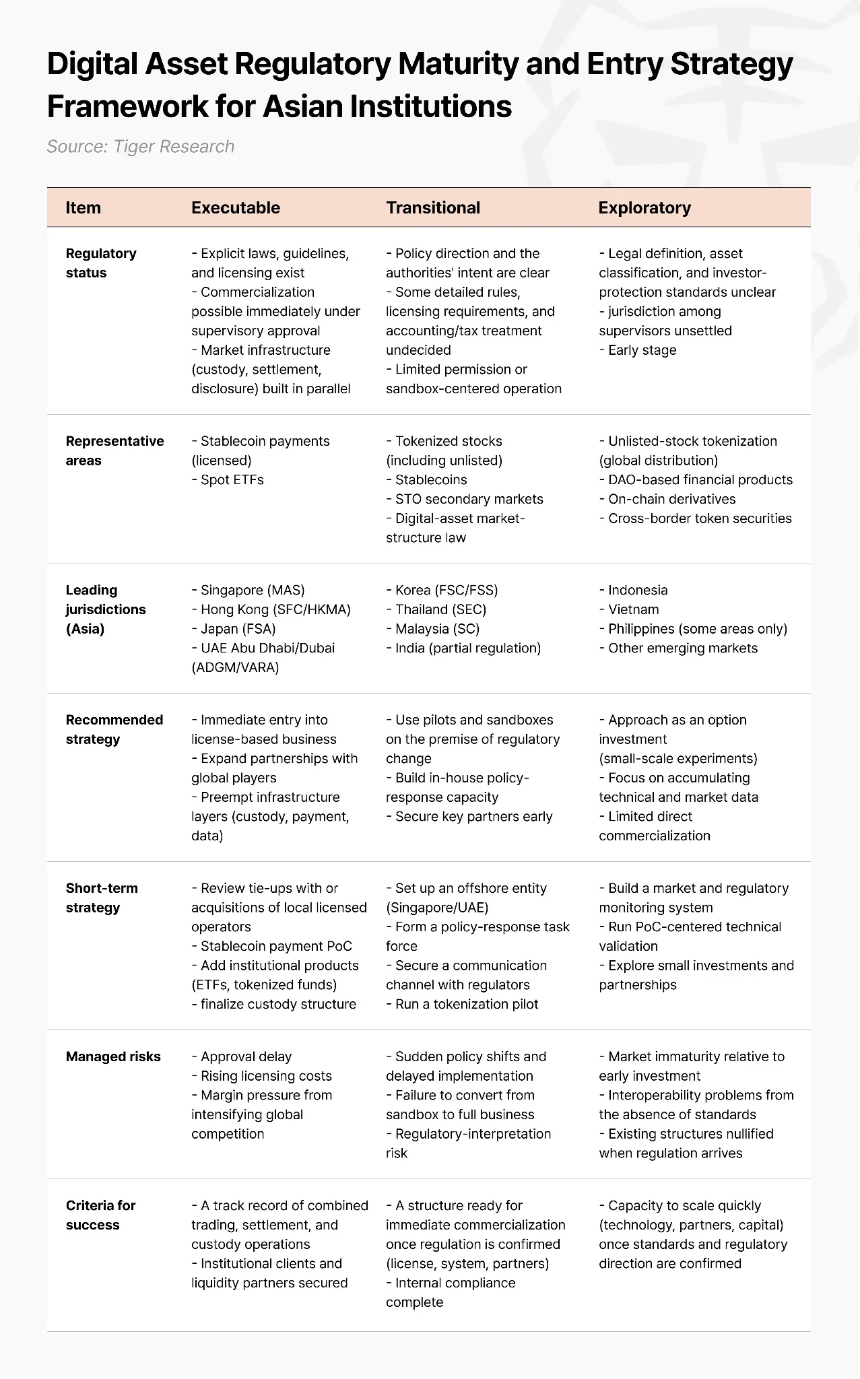

亚洲机构战略执行框架

亚洲金融机构应放弃从零自建,转而快速跟随美国已验证路径。关键判断标准是“能否真正执行”——即是否存在明确法律、许可制度及配套基础设施。

- 可执行阶段(新加坡、香港、日本、阿联酋):许可制度完备,可立即商业化。风险在于延迟而非进入。

- 过渡阶段(韩国、泰国、马来西亚、印度部分领域):政策方向明确但细则未定。需提前搭建可转化结构,离岸试点(如新加坡)是有效缓冲策略。

- 探索阶段(印尼、越南、菲律宾等):法律模糊,应小规模实验积累数据,避免过早押注。

结论:窗口开放但时限未定

互联网资本市场已是运行中的现实。J.P. Morgan、State Street等机构齐聚Solana,因其具备协议层合规能力、极端环境下的稳定性及完整生态体系。验证不再体现于价格,而在于“谁把什么放在了哪里”。

对亚洲机构而言,问题不再是“是否进入”,而是“何时以何种方式切入”。当前处于“验证已完成但标准尚未固化”的黄金窗口期。窗口将持续多久尚不确定,但先行者已开始锁定流动性、合作伙伴与运营记录。