OpenAI IPO推迟引发市场重估:软件股强势反弹,AI基础设施承压

OpenAI IPO推迟触发市场情绪转向

6月25日,《纽约时报》报道称,OpenAI因面临财务压力可能推迟首次公开募股(IPO)计划。该消息促使投资者重新评估人工智能对现有科技生态的实际冲击,尤其是对传统软件与云基础设施企业的长期影响。

软件股全线大涨,“AI威胁论”短期退潮

周五美股软件板块迎来普涨行情,此前被市场视为最易受AI替代风险冲击的企业反而领涨。ServiceNow和Workday股价均上涨逾9%,跻身标普500指数当日涨幅前列。

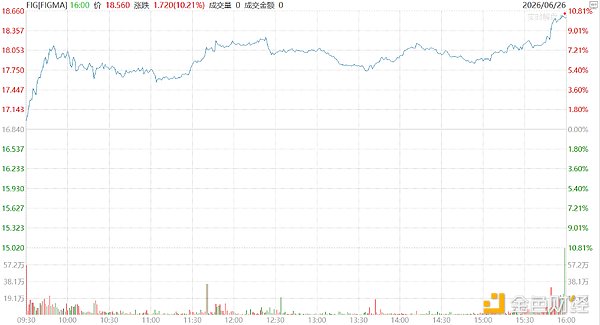

Figma和Datadog分别收涨逾10%和8%;Adobe、Salesforce和Atlassian涨幅亦均超过5%。Raymond James分析师Adam Tindle指出,这些公司正是此前市场最担忧会被AI蚕食的对象,其强劲反弹反映出“最悲观的时刻或许已经过去”。

甲骨文逆势下跌,云业务成拖累

与软件应用股普涨形成鲜明对比的是,甲骨文周五收跌约3%,成为板块内显著异类。Morningstar分析师Luke Yang表示,OpenAI IPO延迟对软件应用侧构成利好,但对云基础设施侧则是利空。

甲骨文与OpenAI签有高达3000亿美元的云计算合作协议,其云业务前景与OpenAI发展高度绑定。财报显示,在2026财年,甲骨文云业务收入同比增长39%至340亿美元,而传统软件业务收入则小幅下滑1%至245亿美元,凸显其对云基础设施增长的依赖。

AI算力供应商承压,资本支出预期下修

新兴云基础设施公司同样受到波及。CoreWeave和Nebius Group周五分别下跌约2%和6%。Luke Yang指出,这两家公司高度依赖AI驱动的算力需求,一旦市场对OpenAI等大模型公司的增长预期趋于保守,其业务将直接受损。

荷兰资产(Dutch Asset)投资经理Eric Jhonsa在社交媒体上表示,当前市场对多数SaaS企业已定价大量长期终值风险,但对部分AI基础设施标的却几乎未计入长期不确定性。他提及GLM 5.2等新模型进展、出口管制政策以及企业转向小型廉价模型以降低token成本的趋势,均预示AI算力资本支出在长期内存在下行风险。

估值分化加剧,投资逻辑面临再校准

此次市场波动进一步凸显AI相关资产内部的估值分化。Eric Jhonsa指出,英伟达远期市盈率约20倍,博通约23倍,而Marvell高达58倍,Astera更达116倍,且后两者股权激励占收益和自由现金流比例显著更高。他认为这种分化“荒谬”,存在明显的均值回归压力。

相比之下,部分持续实现两位数年化经常性收入和自由现金流增长的SaaS企业,当前估值已压缩至10至15倍远期自由现金流(剔除股权激励),提供了较好的安全边际。Jhonsa表示,对于仅需资本支出在2028年前保持强劲即可支撑估值的AI基础设施标的,他持建设性态度;但对于依赖更长资本支出周期验证估值的公司,则持谨慎甚至看空立场。他强调,以15至20倍2028年预期每股收益买入AI基础设施股,远比支付30倍以上更具吸引力。

此外,他警告称,若下半年通胀再度升温,叠加美联储在政治压力下反应迟缓,长端利率可能大幅攀升,这将成为当前科技股估值面临的最大宏观威胁。