a16z等顶级VC正系统性重塑种子轮:十年数据揭示结构性变革与新兴基金生存策略

巨型VC种子轮布局呈结构性跃升

过去十年,管理资产(AUM)超100亿美元的20家顶级风投基金正以前所未有的系统性姿态涌入种子轮。数据显示,其年均早期交易量从SaaS时代(2015-2019)的10.6笔增至AI时代(2023-2026)的23.9笔,增幅达2.37倍。即便在零利率政策结束、利率升至5%以上后,仅3家基金缩减节奏,证明此转变非周期性投机,而是战略重心迁移。

种子轮市场分裂为“超级”与“经典”双轨

巨型基金参与的种子轮中位数达620万美元,是全美市场中位数(140万美元)的4.4倍,且该差距在三个时代保持稳定。这催生了两个平行生态:一是由a16z、Sequoia主导的“超级种子轮”(常超2000万美元),二是500-800万美元的“经典种子轮”。值得注意的是,即使最激进的双轨型基金(如Index、Lux),其典型交易仍落在500-800万区间,超级轮次仅为长尾异常值。

早期配置成核心战略,非临时副业

20家基金中16家在AI时代的早期投资占总投资比例创历史新高。典型基金配置比例从SaaS时代的20%-30%飙升至35%-50%。Sequoia尤为突出——早期占比从不足20%跃升至49%,并配套推出Arc加速器;General Catalyst则从零利率时代的30%回调后,在AI时代冲至47%。这表明种子轮已成其机构化部署的核心引擎。

领投权争夺加剧,定价主导权转移

AI时代,13家基金的种子轮领投率高于SaaS时代。Greylock领投率从24%升至58%,从被动跟投转向主动组局。a16z虽因年交易量高达77笔导致领投率降至51%,但年领投40轮的绝对数量仍碾压多数对手。对新兴管理人(EM)而言,真正的威胁来自高交易量+高领投率组合(如Lightspeed年领投21轮、领投率63%),因其直接掌控估值与条款。

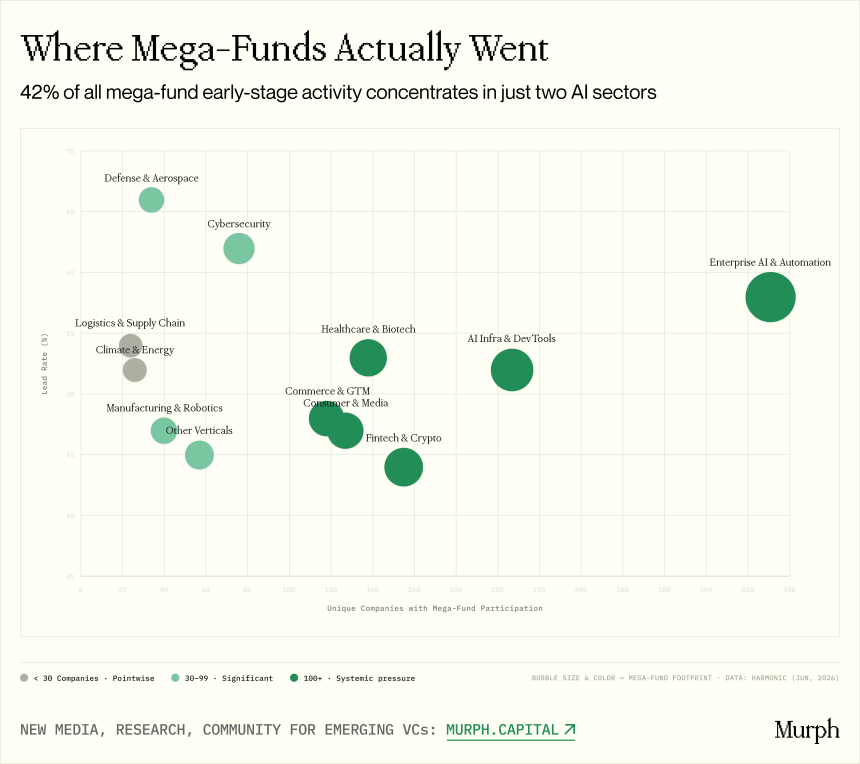

AI赛道成红海,冷门领域存蓝海

42%的巨型基金早期活动集中于企业AI与自动化、AI基础设施两大赛道,20家基金全部扎堆其中。相比之下,气候与能源(26家公司)、物流(24家)及PropTech等传统领域仅8-13家基金活跃,领投压力显著更低。网络安全虽公司数量少(76家),但62%领投率显示巨头在此高度控盘。

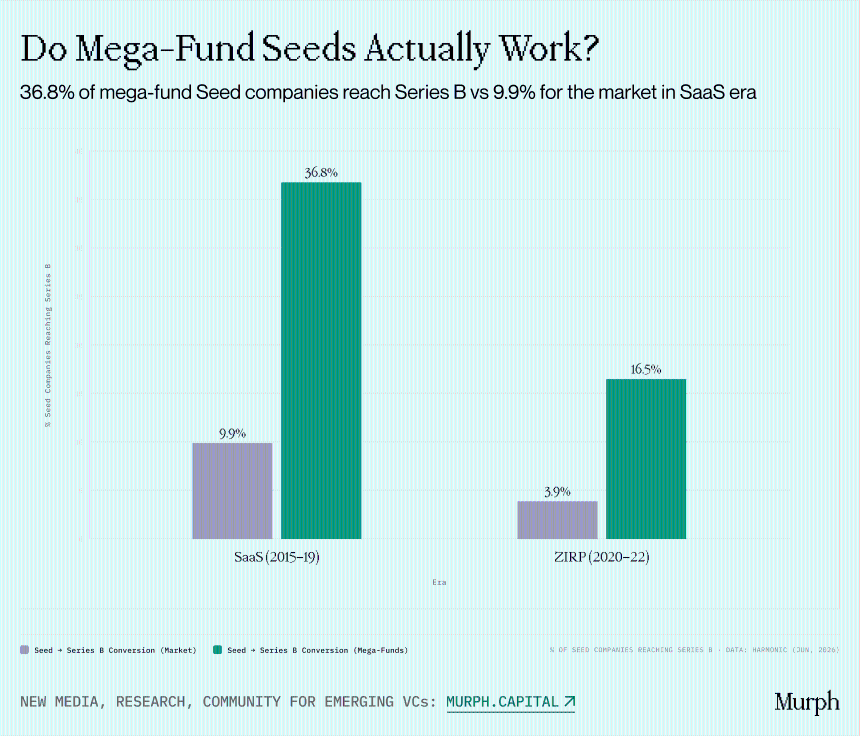

转化率优势显著但受规模稀释

巨型基金支持的种子公司B轮转化率达市场平均的3.7-4.2倍(SaaS时代36.7% vs 9.8%;零利率时代16.5% vs 3.9%)。但放量扩张伴随质量下滑:零利率时代交易量翻倍的Sequoia转化率从46%崩至14%,Lightspeed从31%跌至11%。唯独保持交易纪律的Greylock转化率反升至44%,印证“少而精”策略的有效性。

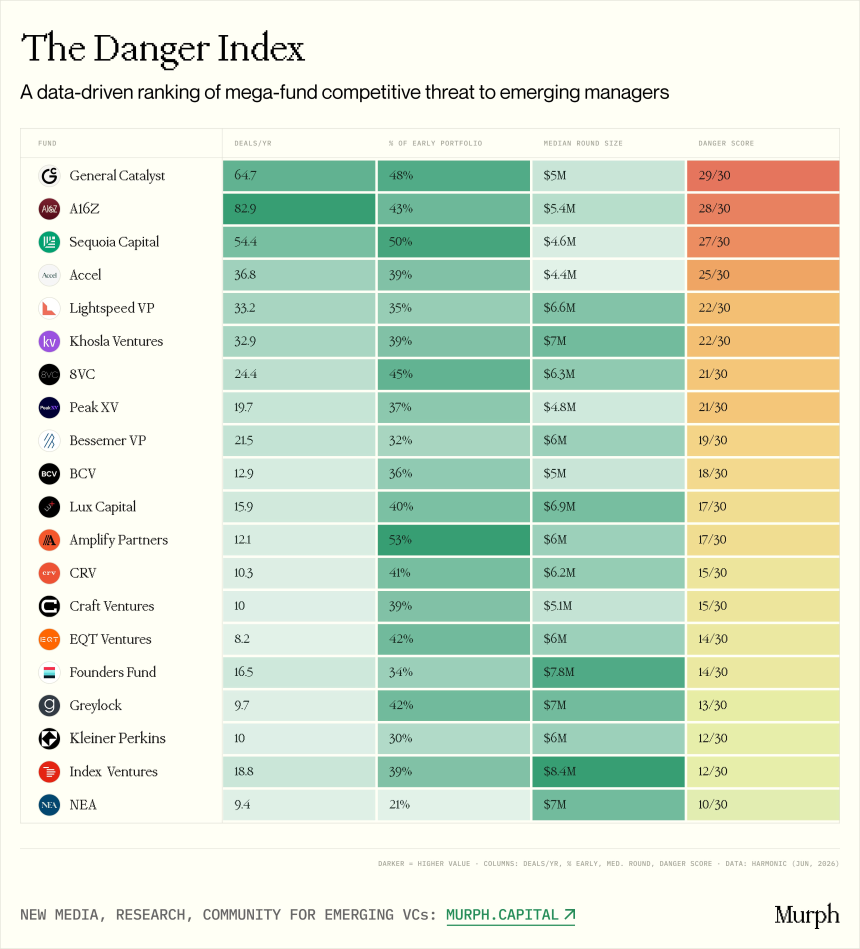

新兴管理人生存指南:避开雷区,聚焦专长

基于交易量、战略承诺度及价格重叠度构建的“危险指数”显示,General Catalyst、a16z、Sequoia和Accel对EM构成最高威胁——三者均在400-550万美元轮次高频作战,直击EM定价甜蜜区。反之,专注气候科技或200-300万美元轮次的EM面临结构性低竞争。结论明确:EM的终极反制策略不是匹配巨头规模,而是以赛道纪律、早期触达深度及对复杂单位经济学的耐心,构建可防御优势。