伯恩斯坦大幅上调高通目标价至235美元,为何仍维持“市场表现”评级?

目标价飙升至235美元,评级却按兵不动

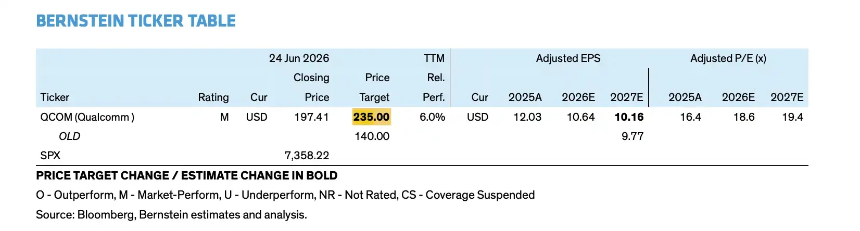

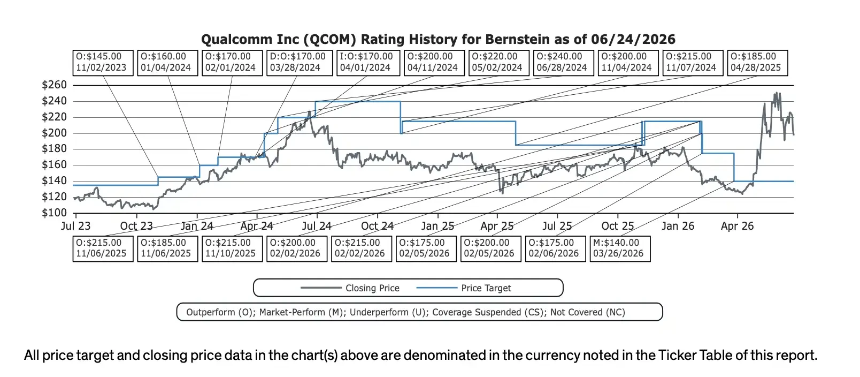

伯恩斯坦近日将高通(Qualcomm)的目标价从140美元大幅上调至235美元,涨幅近68%,但维持其“Market Perform”(市场表现)评级不变。这一看似矛盾的举动,揭示了卖方机构对高通长期转型故事的认可,同时对其短期盈利路径保持谨慎。

高通新战略:从手机芯片迈向AI计算平台

在纽约举行的Investor Day上,高通宣布了雄心勃勃的FY2029(2029财年)增长目标:非手机业务收入约400亿美元,其中数据中心收入超150亿美元,汽车业务达100亿美元,IoT收入超140亿美元,Non-GAAP每股收益(EPS)目标超过18美元。公司正从传统手机芯片供应商转型为覆盖AI数据中心、智能汽车、物联网和个人AI设备的综合计算平台。

数据中心成最大变量,但兑现尚需时日

高通的数据中心路线图包括定制ASIC、AI推理加速器、Dragonfly C1000 CPU及配套软件栈。公司已与两家未具名的超大规模云厂商(Hyperscaler)达成合作,预计每家将在FY2027贡献超10亿美元收入。此外,与Meta的多代CPU合作计划于2028年下半年投产。然而,这些合作尚未披露具体金额、产能或排他性条款,实际收入贡献仍存不确定性。

估值模型重构:远期故事支撑更高目标价

伯恩斯坦的新目标价基于FY2027–2028平均EPS约11.75美元,并采用20倍市盈率估值,远高于此前14倍的水平。这表明市场开始为高通的多元化AI叙事赋予更高估值溢价。根据模型测算,高通FY2029营收预计达648亿美元,EPS约18.12美元,基本匹配公司指引。但值得注意的是,数据中心业务假设毛利率仅40%,低于公司当前整体55%以上的水平,可能导致整体毛利率从FY2026的55.2%降至FY2029的51.6%。

短期压力不容忽视:手机下滑与费用激增

尽管长期前景光明,高通短期内面临多重挑战。苹果终止与高通的调制解调器合作将导致年收入减少数十亿美元;安卓手机市场增长乏力,FY2027手持设备收入预计持平或下滑。同时,为推进AI和数据中心布局,公司明确FY2027运营支出(OPEX)将实现双位数增长,而相关收入确认滞后,可能压制未来两年EPS表现。

关键分歧:150亿美元数据中心收入能否转化为真实利润?

伯恩斯坦强调,235美元目标价并非确认高通AI转型成功,而是将远期可能性纳入估值后的结果。若数据中心收入显著低于预期,FY2029 EPS仍可维持在约15美元,显示基本盘具备韧性。但要支撑当前估值,高通必须证明三点:云客户订单如期放量、数据中心业务不拖累整体利润率、手机下滑不会在新业务兑现前过度侵蚀利润。市场仍在等待这些假设转化为可验证的财务数据。