股价创新高,存储股估值仍处洼地:AI驱动下从大宗商品迈向奢侈品

美光财报引爆存储板块

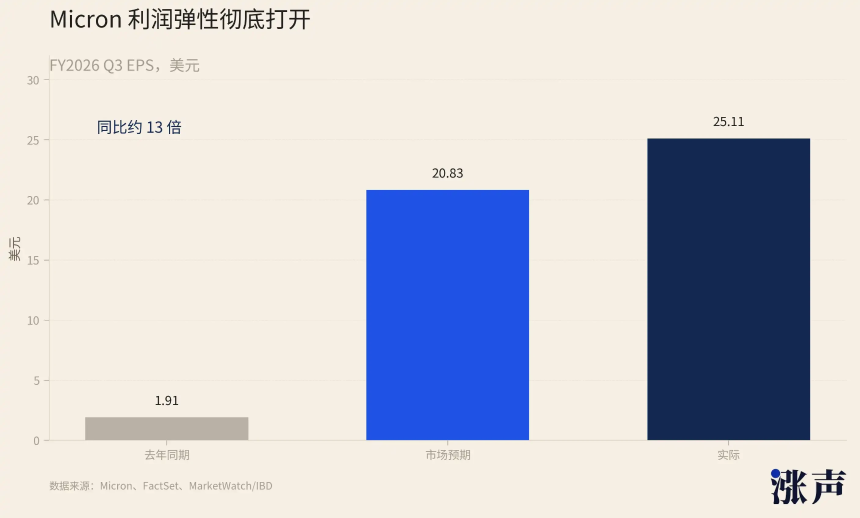

美光在FY2026 Q3交出历史性财报:收入达414.6亿美元,远超市场预期近60亿,并给出高达86%的毛利率指引。盘后股价飙升13%至14%,市值突破1.16万亿美元。截至6月22日,美光年内涨幅超3倍,过去12个月暴涨850%,成为标普500中表现第三佳的个股,仅次于同为存储厂商的闪迪与西部数据。海力士52周涨幅超800%,三星亦涨逾400%。

股价大涨≠估值昂贵

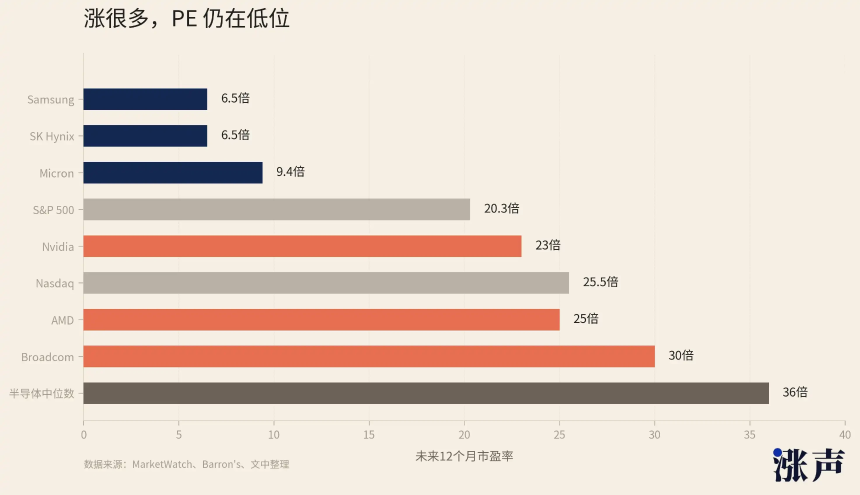

尽管股价飙升,存储三巨头估值仍处低位。据FactSet、巴伦周刊及GuruFocus数据,美光远期PE约9–10倍,海力士约5.9倍,三星约5.5倍,远低于纳斯达克综指(25.5倍)和标普500(20.3倍),更是仅为半导体行业中位数(约36倍)的四分之一。相比之下,英伟达、博通、AMD等AI芯片厂商远期PE均在20–30倍区间。

AI资本开支正流向存储环节

AI服务器不仅依赖GPU,更离不开HBM、DRAM与NAND。美光Q3数据中心收入达250亿美元,其中企业级SSD贡献50亿。HBM已成为训练集群的物理瓶颈,而大容量SSD则是推理KV cache的关键。AI热潮已传导至消费电子端,连苹果也难以规避存储成本上涨压力。利润增长远快于股价:美光Q3 EPS达25.11美元,同比激增超12倍;海力士Q1营业利润同比增长405%;三星半导体部门利润翻逾8倍。

财报季密集验证行业趋势

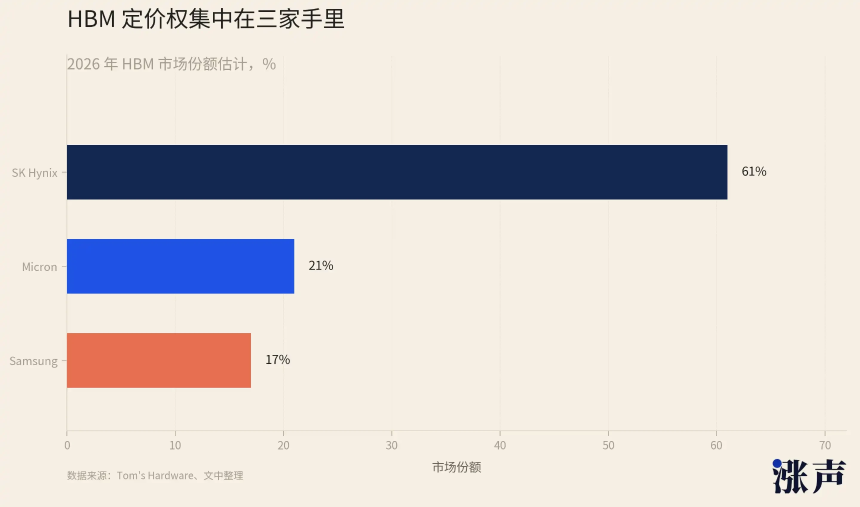

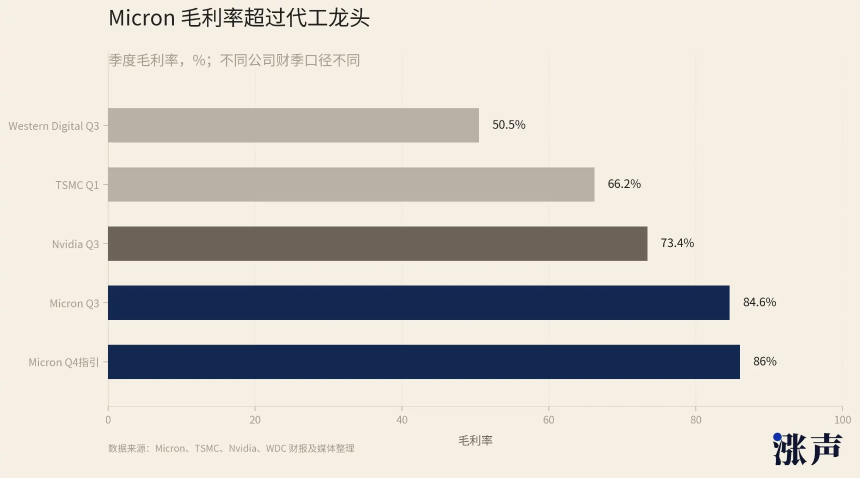

美光财报仅为存储财报季序幕。7月将迎台积电(16日)、三星(23日)、海力士与西部数据(29日)密集披露。台积电作为AI芯片制造底座,其先进制程出货直接拉动HBM需求。三星聚焦HBM4代际切换,试图缩小与海力士(62%份额)和美光(21%)的差距。海力士Q1净利润率达77%,Q2有望再创新高;西部数据凭借纯NAND与SSD业务,Q3云收入同比增长48%,毛利率创50.5%纪录。

存储从大宗商品蜕变为“奢侈品”

分析师Jukan指出,AI彻底打破存储行业六十年“每5年成本降一个数量级”的规律。厂商将产能转向高利润HBM,不再回流传统DRAM。TrendForce数据显示,2026年Q1传统DRAM合约价环比暴涨90%–95%,为史上最大单季涨幅,且已连续近8个季度上涨,摩根大通甚至预测DRAM价格将连涨四年。供给结构变化使存储具备稀缺性与定价权,估值逻辑应从“周期品”转向“奢侈品”。

NAND或成下一主战场

尽管HBM备受瞩目,NAND供需矛盾可能更为严峻。因2022–2023年价格暴跌,厂商大幅削减NAND资本开支,新产线最早2027年投产。与此同时,AI推理推动企业级SSD需求激增,Q1全球eSSD收入环比增长86%;HDD短缺进一步加速SSD替代。群联电子CEO透露“2026年NAND已全部售罄”,铠侠亦确认全年产能售罄。1Tb TLC NAND价格半年内从4.8美元涨至10.7美元。相较HBM供给路径清晰,NAND几乎无新增产能,紧缺更具刚性——这也解释了为何纯NAND厂商西部数据与闪迪成为2026年标普500表现最佳股票。