Grayscale报告:15个高收入DeFi协议估值严重偏低,CLARITY法案或成催化剂

高收入协议遭遇“估值折价”

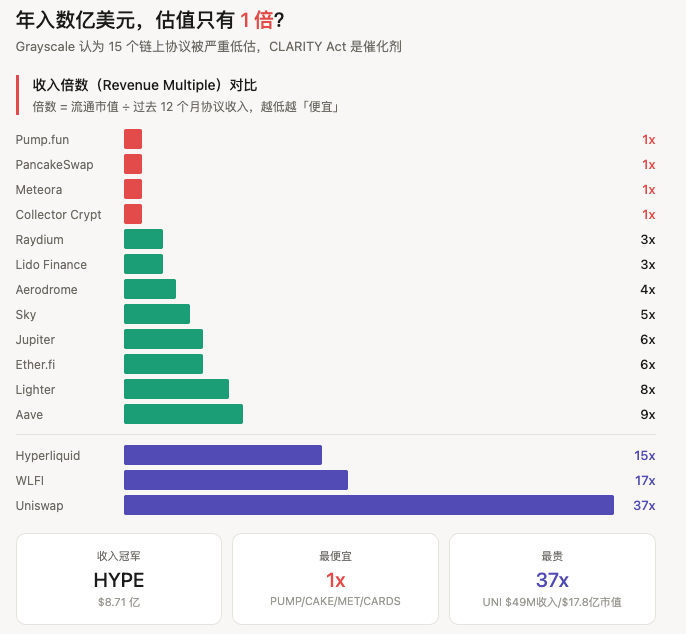

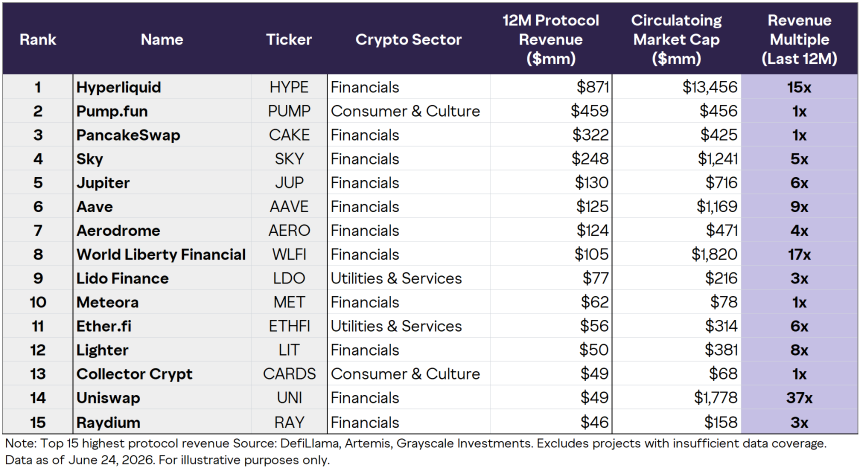

经历长期熊市后,多个具备真实收入的链上协议当前估值处于历史低位。Grayscale Research最新研报显示,在链上协议收入排名前15的项目中,绝大多数过去12个月的收入倍数(Revenue Multiple)已降至个位数,部分甚至仅为1倍。这意味着其流通市值几乎等于一年产生的协议收入。

“1倍俱乐部”:市值≈年收入

报告特别指出四个估值倍数为1倍的协议:

- Pump.fun(PUMP):年收入4.59亿美元,市值4.56亿美元。作为Meme币发行平台,其收入高度依赖投机情绪,可持续性存疑。

- PancakeSwap(CAKE):年收入3.22亿美元,市值4.25亿美元。BNB Chain头部DEX,业务多元,用户基础稳固。

- Meteora(MET):年收入6200万美元,市值7800万美元。Solana流动性基础设施,但曾因联合创始人财务争议引发团队风险担忧。

- Collector Crypt(CARDS):年收入4900万美元,市值6800万美元。聚焦文化消费赛道,知名度较低。

中间层:个位数倍数的成熟DeFi协议

其余协议估值倍数介于3至9倍,多为基础设施型DeFi项目:

- Raydium(RAY)(3倍)、Lido Finance(LDO)(3倍)、Aerodrome(AERO)(4倍)

- Sky(SKY)(前MakerDAO,5倍)、Jupiter(JUP)(6倍)、Ether.fi(ETHFI)(6倍)

- Lighter(LIT)(8倍)、Aave(AAVE)(9倍)——后者被Grayscale采用DCF模型估值,目标价175美元。

高倍数项目:为未来叙事买单

榜单中亦有高估值项目,反映市场对其增长潜力的押注:

- Hyperliquid(HYPE):年收入8.71亿美元(居首),市值134.56亿美元,倍数15倍。其HIP-3提案支持无许可衍生品市场,已上线标普500永续合约,99%费用用于回购。

- World Liberty Financial(WLFI):17倍,估值受政治关联驱动。

- Uniswap(UNI):收入仅4900万美元,市值17.78亿美元,倍数高达37倍,主要反映“fee switch”期权价值。

CLARITY法案:潜在监管催化剂

Grayscale认为,即将审议的《数字资产市场清晰化法案》(CLARITY Act)可能成为关键催化剂。该法案旨在明确SEC与CFTC对数字资产的管辖边界,区分“投资合同”与“数字商品”。目前已以15:9通过参议院银行委员会,Polymarket预测年内通过概率达67%。若落地,将降低机构合规门槛,推动链上金融活动增长,直接受益者正是榜单中12个金融类协议。

估值方法创新:DCF模型应用于AAVE

Grayscale在另一份研报中对Aave进行现金流折现(DCF)分析,将其视为“无许可链上银行”。预计2026年协议利润约6000万美元,运营利润率50%。参照金融科技公司20–25倍市盈率,AAVE公允价值为80–100美元;在监管明朗化加速情景下,一年目标价达175美元,较当时价格(约75美元)有130%上涨空间。

宏观环境与风险提示

当前宏观环境偏“risk-off”:伊朗冲突以来,美股上涨9%,而比特币下跌1%,黄金大跌20%,市场预期美联储可能加息。Grayscale虽持不同观点,但承认链上协议估值已被进一步压缩。

然而,投资者需警惕两点:一是CLARITY法案通过并非确定事件,存在延迟或条款弱化风险;二是Grayscale作为加密资管公司,已推出Hyperliquid ETF(HYPG),其“低估”结论与其商业利益一致,应独立判断。

验证关键:看机构资金是否真正流入

报告最终强调,真正的验证信号并非法案通过本身,而是通过后几周内是否有实质性机构资金流入这些协议。唯有如此,Grayscale的“低估值+监管催化”逻辑才能兑现。