如何构建加密货币的基准利率体系?

加密世界尚无统一基准利率

当前加密市场虽已形成数万亿美元规模的杠杆、抵押借贷与收益产品生态,却缺乏一条被广泛采信、可作为定价锚的基准利率曲线。各交易所与协议各自报出资金费率、APR或质押收益率,彼此割裂,缺乏公共参照系。

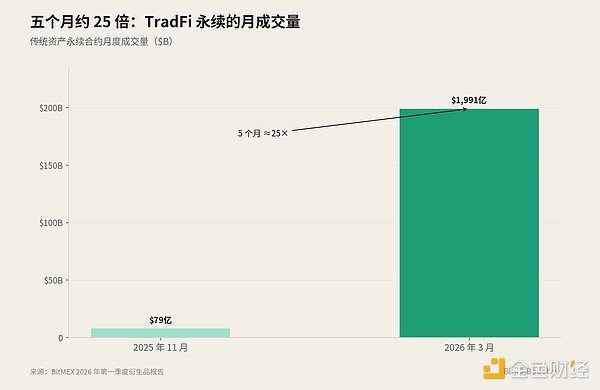

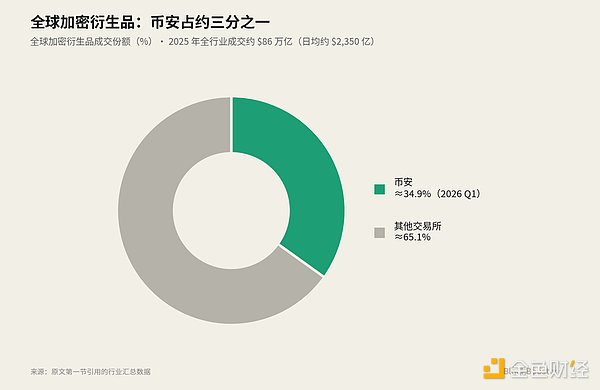

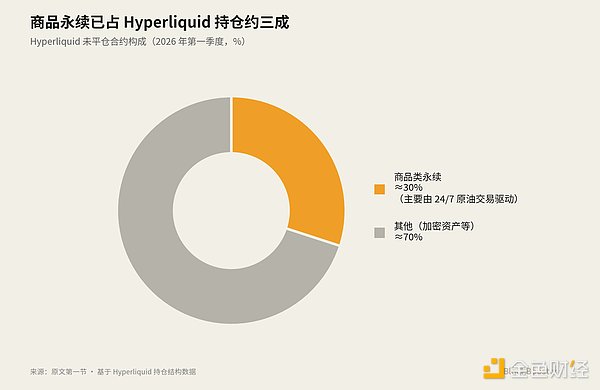

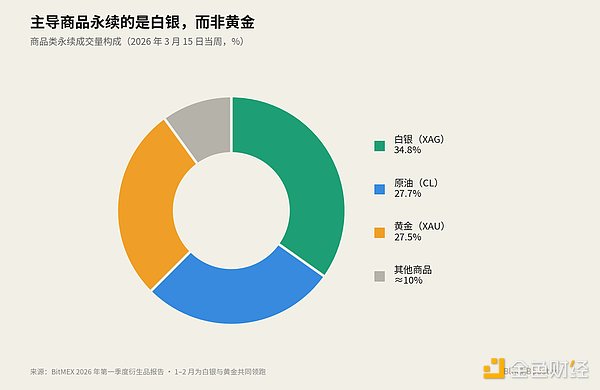

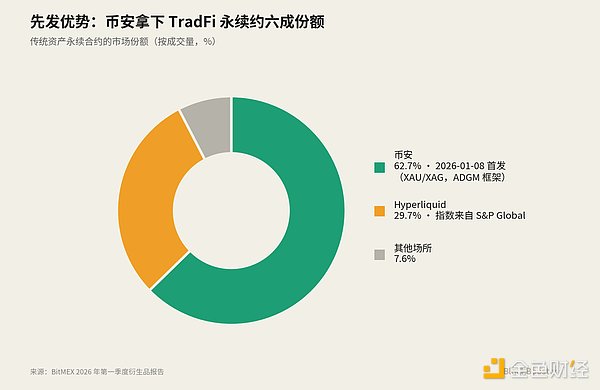

以Hyperliquid为例,其30天永续成交量达1,726.3亿美元,未平仓合约91.3亿美元;2026年Q1商品类永续占其未平仓合约约30%。币安于2026年1月上线黄金、白银TradFi永续合约,迅速占据62.7%市场份额,Hyperliquid紧随其后占29.7%。然而,此类产品依赖S&P Global等传统指数源,正引发美国CFTC监管审查。

什么是合格的加密基准利率?

真正的基准利率应区别于产品收益率(如sUSDe APY)和衍生品隐含利率(如永续资金费率),它必须是可被广泛引用的公共定价参照。同时,它需具备期限结构——不仅能反映隔夜成本,还能支撑30天、90天等中长期定价。

此外,基准利率应基于真实双边交易而非算法公式或治理投票,并要求底层市场足够宽深、难以操纵,且管理方与市场无利益冲突。国际清算银行(BIS)指出,链上抵押借贷市场在结构上类似传统三方回购,因此可借鉴SOFR的设计逻辑。

SOFR的启示:从LIBOR教训到真实交易基准

LIBOR因依赖银行自报估计而遭系统性操纵,最终被废除。其替代者SOFR则基于美债抵押隔夜回购的真实成交数据,由纽约联储管理,遵循IOSCO原则,具备高透明度与抗操纵性。

尽管SOFR本身是隔夜利率,但通过CME SOFR期货市场反推预期路径,形成了覆盖1个月至12个月的Term SOFR期限曲线。这一“真实交易+衍生品拼接”模式为加密基准利率建设提供了重要参考。

现有候选利率机制评估

当前市场存在多种“利率”来源,但均存在明显缺陷:

- 永续资金费率(如Hyperliquid、币安):本质为隔夜隐含利率,无期限结构;在传统资产闭市时段依赖预测性标记价,非真实成交锚定。

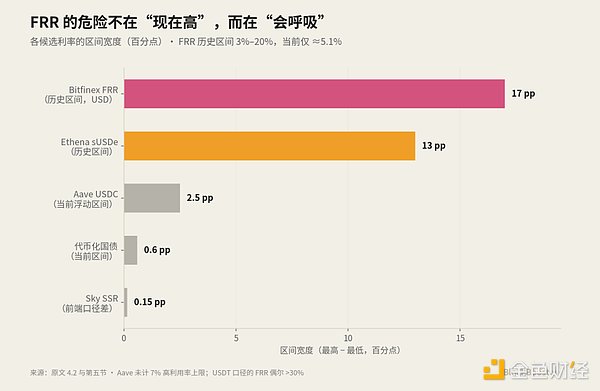

- Bitfinex FRR:基于真实定息融资撮合,天然具备2–120天期限结构,但集中于单一平台,且与Tether同属iFinex集团,存在对手方风险与利益冲突。

- DeFi借贷利率(如Aave、Morpho):由算法利用率驱动,非真实双边交易,易受池子规模与流动性影响。

- MakerDAO/Sky储蓄利率(DSR/SSR):由治理投票设定,类似央行政策利率,缺乏市场自发形成机制。

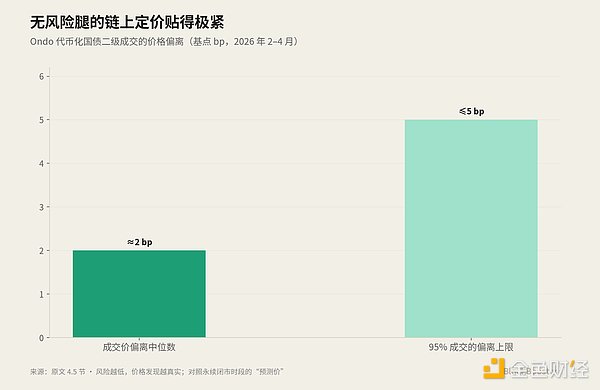

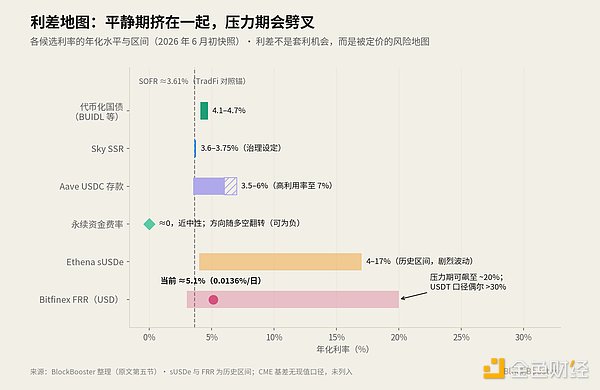

- 代币化国债收益(如BUIDL、BENJI):年化约4.1%–4.7%,贴近美债无风险利率,二级市场定价精准,具备成为“无风险腿”的潜力。

- Ethena sUSDe:本质是永续资金费率的证券化再包装,非基准本身。

利差地图与未来路径

将各候选利率并列比较可见,当前利差反映了结构性风险溢价:永续费率减国债收益≈杠杆波动溢价;FRR减国债≈平台与稳定币对手方风险;Aave利率减国债≈智能合约风险;DSR/SSR减国债≈治理信用溢价。

BIS研究指出,加密市场的carry(持有收益)常高达40%/年且剧烈波动,压力时期甚至转负,主因监管资本难以直接持有现货,套利受限。这解释了为何利差长期存在而不被抹平。

展望未来,可能路径包括:以代币化国债为无风险底座,叠加CME基差、Bitfinex期限结构或链上利率互换构建完整期限曲线;或由中立机构推出多源聚合指数,规避单一平台风险。无论哪种路径,真实交易、期限结构与治理独立性将是核心标准。

- 29 分钟前现货黄金跌超3% 现货白银跌7%

- 51 分钟前SOL跌破65美元

- 51 分钟前BNB跌破550美元

- 1小时前博通CEO:OpenAI芯片标志着实验室转向构建定制硬件的趋势

- 1小时前鲁比奥:美伊本月底将继续技术磋商

- 1小时前ETH跌破1600美元