美光财报成存储牛市关键试金石:HBM供需、毛利率与产能前景决定后市走向

全球科技股巨震,美光财报成焦点

6 月 23 日,从韩国股市到美股,全球科技资产经历了一次剧烈的情绪降温。先是亚盘时段,KOSPI 指数单日下跌近 10%,三星电子和 SK 海力士双双跌超 12%,并触发全市场临时停牌。抛售情绪在晚间迅速传导至美股,过去一年表现最强势的 AI 与存储资产,成为本轮科技股本轮回调的震中。

为何此次财报意义远超单季业绩?

本次市场剧烈震荡恰逢 6 月 24 日盘后美光科技将发布 2026 财年第三季度财报,时间点极为微妙。一边是全球 AI 存储股集体回撤,市场开始重新审视高估值与拥挤交易;另一边,则是美光即将交出一份被寄予厚望的成绩单。两者叠加,使这次财报的意义早已超出一家公司的季度业绩,更像是对整条存储主线的一次集中压力测试。

过去推动全球存储股持续上涨的核心逻辑——HBM 需求爆发、DRAM 与 NAND 涨价、供给持续紧张以及毛利率快速攀升——都需要新一轮信心验证。问题变得直接:在股价与市场预期都已被推至高位之后,美光还能否继续交出超出想象的答案?市场真正等待的,是美光能否再次上修预期,并证明 AI 存储的供需缺口远未结束。

业绩不仅要“超预期”,更要“超超预期”

2026 财年第二季度,美光营收达 238.6 亿美元,同比增长近两倍;非 GAAP 毛利率升至 74.9%,非 GAAP 每股收益达 12.20 美元,均创公司纪录。更关键的是,其对第三季度给出激进指引:营收预计 335 亿美元,毛利率约 81%,EPS 预计 19.15 美元。

然而资本市场胃口上升更快。目前市场一致预期营收已达约 355 亿美元,毛利率预期约 81.6%,意味着已提前计入又一次超预期。因此,本次财报不能只看是否“Beat”,更要观察财报后市场是否愿意继续上修未来盈利预测。若仅“普通好”,可能不足以支撑当前高估值。

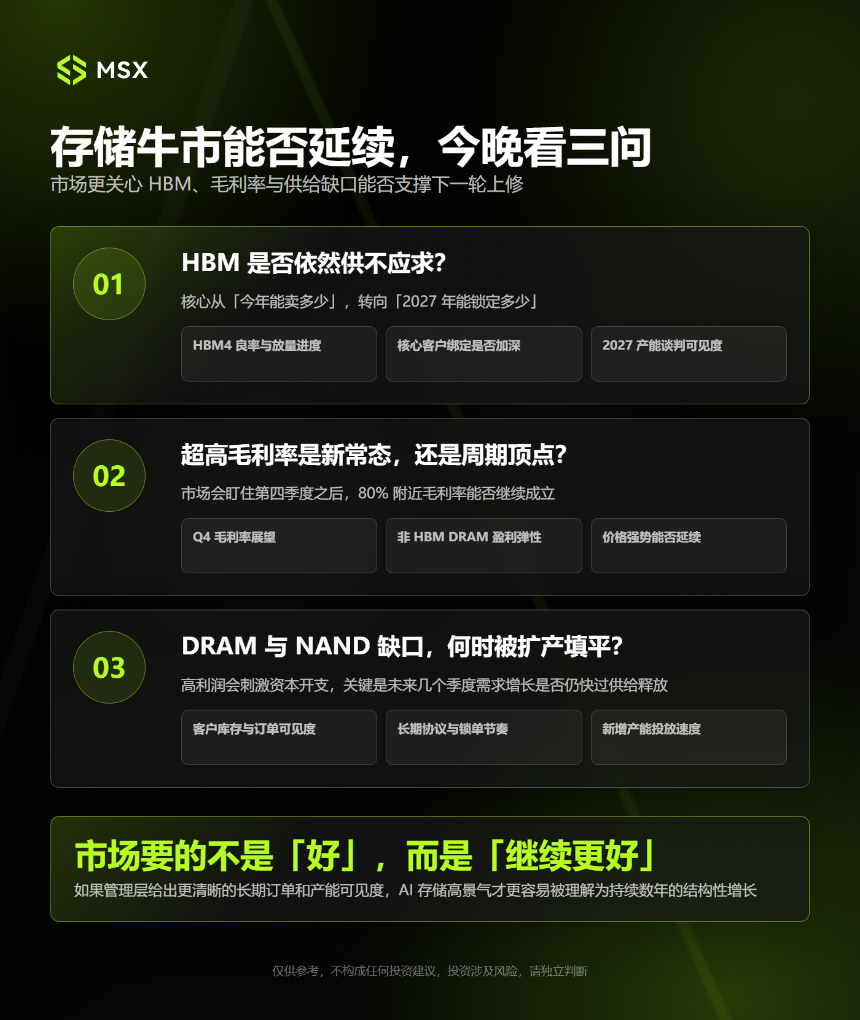

三大关键问题决定存储牛市命运

1. HBM 是否依然供不应求?

美光增长核心仍是 HBM。随着 AI 加速器算力提升,HBM 已成系统性能关键。美光已推进 HBM4 量产并用于英伟达 Vera Rubin 平台。市场关注重点正从“今年销量”转向“2027 年订单锁定情况”。投资者将紧盯 HBM4 良率、客户绑定深度、2027 年产能谈判进展及 HBM4E 技术差距缩小程度。清晰的长期订单可见度有助于将当前高景气解读为结构性增长而非短期周期顶点。

2. 超高毛利率是新常态还是周期顶点?

上季度美光毛利率达 74.9%,Q3 指引高达 81%。如此高毛利罕见,源于 HBM 占比提升、DRAM/NAND 全面涨价及产品结构向数据中心倾斜。值得注意的是,部分非 HBM DRAM 盈利能力甚至超过 HBM,显示行情已扩散至更广 DRAM 市场。本次财报关键不在是否达到 81%,而在管理层对 Q4 及之后毛利率趋势的表述。若继续展望超 80%,则供需缺口仍强;若表述保守,恐引发“Sell the News”。

3. DRAM 与 NAND 缺口何时被扩产填平?

任何存储牛市终将回归供给问题。本轮行情超预期,因 AI 数据中心需求激增而产能无法同步释放。HBM 生产占用更多晶圆与先进封装资源,挤压传统 DRAM 供给,推升整体价格。美光称中期内仅能满足客户 1/2 至 2/3 需求,新增晶圆厂产出尚需时日。但高利润刺激下,三星、SK 海力士与美光均加大资本开支。市场将密切关注客户库存、订单可见度、长期协议及产能投放节奏,以判断需求增长是否仍快于供给释放。

期权隐含13%波动,市场分歧显著

期权市场已提前定价剧烈反应。截至 6 月 22 日收盘,6 月 26 日到期的平值期权隐含波动率达 13%,意味着财报后股价涨跌超 13% 才可能覆盖权利金成本。高波动反映市场严重分歧:一方相信 AI 存储仍处供不应求早期阶段,另一方担忧股价已透支未来增长。

MSX 研究院预判三种情景:

情景一:业绩超预期且指引上修——最理想结果,可确认存储牛市逻辑,带动整个产业链反弹;

情景二:业绩好但指引未更好——最需警惕,因市场已交易“超预期”,符合预期反被视为低于预期,或引发高位兑现;

情景三:毛利率或指引低于预期——若 HBM 进展、价格或前瞻指引不及预期,三层叠加预期(AI 需求、涨价周期、美光份额提升)任一松动,均可能引发盈利与估值双杀,波及整个 AI 硬件链条。

结语:牛市未破,但需更强叙事

从基本面看,美光长期逻辑未被破坏:AI 服务器持续消耗 HBM 与 DRAM,数据中心 SSD 需求增长,NAND 市场修复,且新增产能短期难释放,供给约束仍强。但基本面强劲不等于股价无风险。

当营收、利润率与股价连续刷新纪录,市场衡量标准已变:过去只需证明行业复苏,如今需证明高景气不仅延续,且比想象更强。本次财报真正的悬念,不是美光能否交出好成绩,而是能否继续抬高市场对未来想象空间。一言以蔽之,美光需要证明的,已不是存储牛市仍在继续,而是这轮牛市的终点,仍然比市场当前定价的位置更远。

- 31 分钟前现货黄金跌超3% 现货白银跌7%

- 53 分钟前SOL跌破65美元

- 53 分钟前BNB跌破550美元

- 1小时前博通CEO:OpenAI芯片标志着实验室转向构建定制硬件的趋势

- 1小时前鲁比奥:美伊本月底将继续技术磋商

- 1小时前ETH跌破1600美元