DRAM ETF发行方:AI驱动存储芯片行业结构性变革,三巨头迈入万亿市值新时代

三巨头集体迈入万亿美元俱乐部

全球三大存储芯片制造商——三星电子(005930 KS)、SK 海力士(000660 KS)和美光(MU)——市值全部突破 1 万亿美元,加入了一个极其稀有的企业俱乐部。这一里程碑引发市场广泛关注,也招致部分机构对行业基本面的质疑。

晨星警示:历史周期不可忽视

晨星(Morningstar)近期发文提醒投资者警惕存储行业的传统风险:一是该行业长期受繁荣-萧条周期困扰;二是存储芯片被视为大宗商品,缺乏护城河;三是当前涨势可能由AI动量驱动而非扎实盈利支撑;四是估值已大幅飙升,或已透支未来增长。

Roundhill反驳:AI重塑供需结构

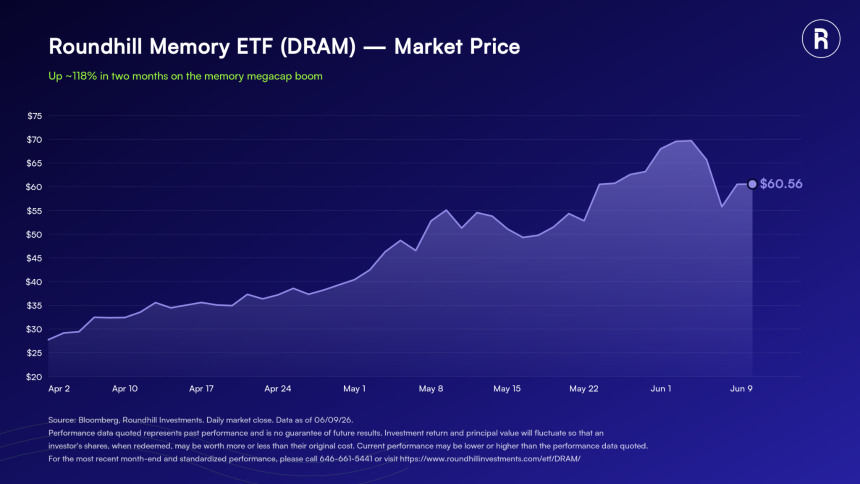

作为DRAM ETF的发行方,Roundhill Investments认为“这一次真的不同”。过去的需求爆发源于消费电子换代(如Windows 95或iPhone存储升级),而如今存储需求绑定于AI基础设施的算力扩张,市场规模与持续性远超以往。自2024年1月以来,DRAM与NAND价格已上涨超5倍,超大规模客户开始签订具有“强互惠承诺”的长期供应协议,这在历史上极为罕见。

HBM构筑技术护城河

驱动AI系统的高带宽内存(HBM)制造极其复杂,全球几乎全部产能由三星、SK海力士和美光掌控。高盛数据显示,三巨头垄断HBM市场,新玩家难以短期切入。SK海力士目前占据约58%份额,并计划五年内晶圆产能翻倍,但仍预警供给短缺将持续至2030年。此外,ASML的EUV光刻机交付周期超12个月,设备瓶颈进一步限制产能扩张。

盈利前景创历史新高

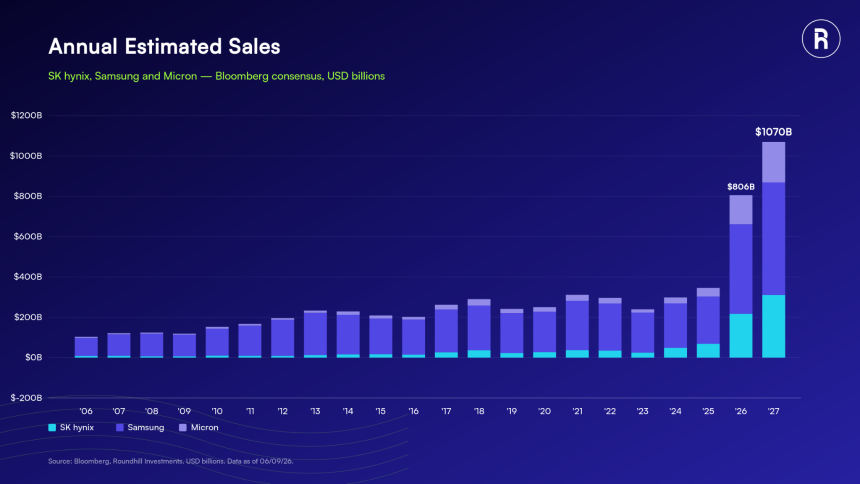

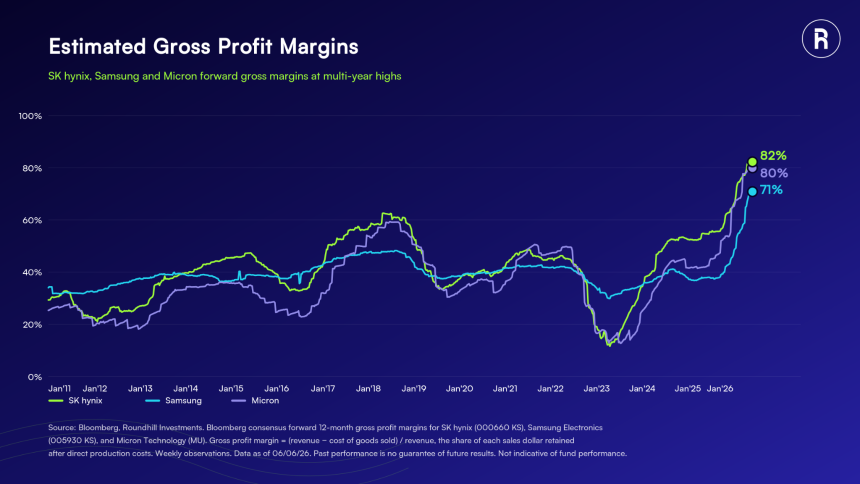

彭博一致预期显示,到2027年,三家公司合计净利润将达到7040亿美元,总营收超1万亿美元,有望跻身全球最赚钱企业前十。其营业毛利率已超越2018年高点,创下行业历史纪录。即便AI增长放缓,行业也有望维持在一个前所未有的高盈利基线之上。

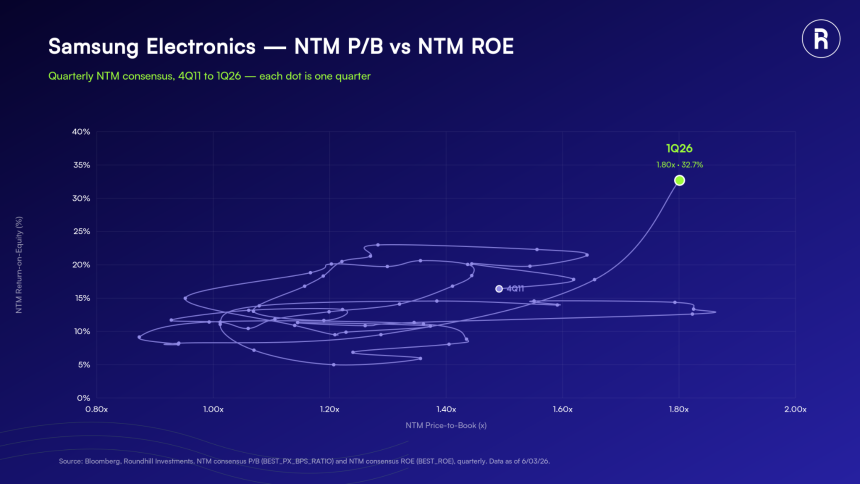

估值框架亟需更新

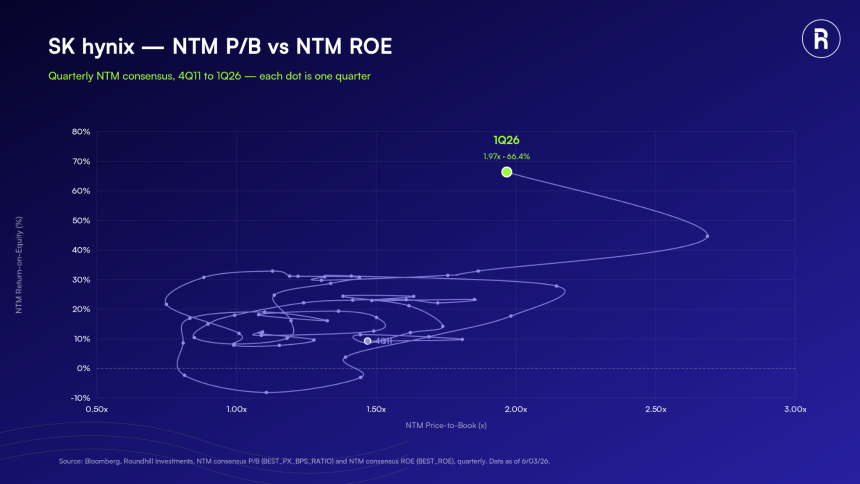

尽管股价大涨,DRAM ETF持仓的中位NTM市盈率仅为8.37倍,显著低于更广泛的科技板块,而当前财年中位每股盈利(EPS)增速高达632%。Roundhill指出,用旧周期的估值逻辑评判当前存储股已不合时宜,历史估值惯例与强劲基本面之间的落差正是投资机会所在。

结论:新时代而非泡沫

Roundhill强调,当前存储股的上涨并非投机泡沫,而是由AI基建带来的结构性盈利提升所驱动。制造壁垒、长期协议与供给刚性共同终结了旧有周期逻辑。一个在繁荣与萧条中挣扎数十年的行业,正迎来由技术壁垒和高确定性需求支撑的新盈利时代。

⚠️ 编辑注:本文作者为Roundhill Investments成员,该公司发行并管理DRAM ETF,立场天然偏多,读者应结合晨星等第三方观点综合判断。

- 29 分钟前现货黄金跌超3% 现货白银跌7%

- 51 分钟前SOL跌破65美元

- 51 分钟前BNB跌破550美元

- 1小时前博通CEO:OpenAI芯片标志着实验室转向构建定制硬件的趋势

- 1小时前鲁比奥:美伊本月底将继续技术磋商

- 1小时前ETH跌破1600美元