长鑫存储冲刺科创板:500亿美元营收背后的超级周期与HBM困局

从硅谷归国到国产DRAM破局

长鑫存储创始人朱一明早年毕业于清华大学,后赴美深造并在硅谷工作多年,2005年回国创立兆易创新,成为全球NOR Flash重要供应商。但其真正野心在于DRAM——一个资本密集、专利壁垒极高、仅剩三星、SK海力士与美光三大巨头的红海市场。2016年,朱一明联合合肥市政府启动“506工程”,正式进军DRAM领域。

奇梦达遗产:技术地基与隐性知识

长鑫的核心技术起点来自已破产的德国DRAM厂商奇梦达(Qimonda)。2019年,长鑫通过Polaris Innovations获得约7000项奇梦达专利授权及2.8TB技术文档,继承了关键的46nm埋入式字线(BWL)架构。更关键的是人才:前奇梦达高管Karl-Heinz Kuesters以顾问身份加入,带来无法写入专利的“隐性知识”;同时,大量曾在美光、三星、SanDisk工作的华裔工程师回流,加上从韩国、台湾地区高薪挖角,构建起研发引擎。

合肥模式:国资风投的十年耐心

长鑫的成功离不开合肥市政府的“耐心资本”策略。合肥不仅在初期注资144亿元(占首期80%),还围绕长鑫工厂打造本地供应链集群——封装厂芯丰99%营收来自长鑫,气体、晶圆回收、设备等环节均由国资控股企业配套。更重要的是,合肥国资愿意承受近十年累计366.5亿元人民币的亏损,直至2025年公司首次盈利。截至IPO前,国资合计持股超30%,展现出将晶圆厂视为国家战略资产而非短期投资的定力。

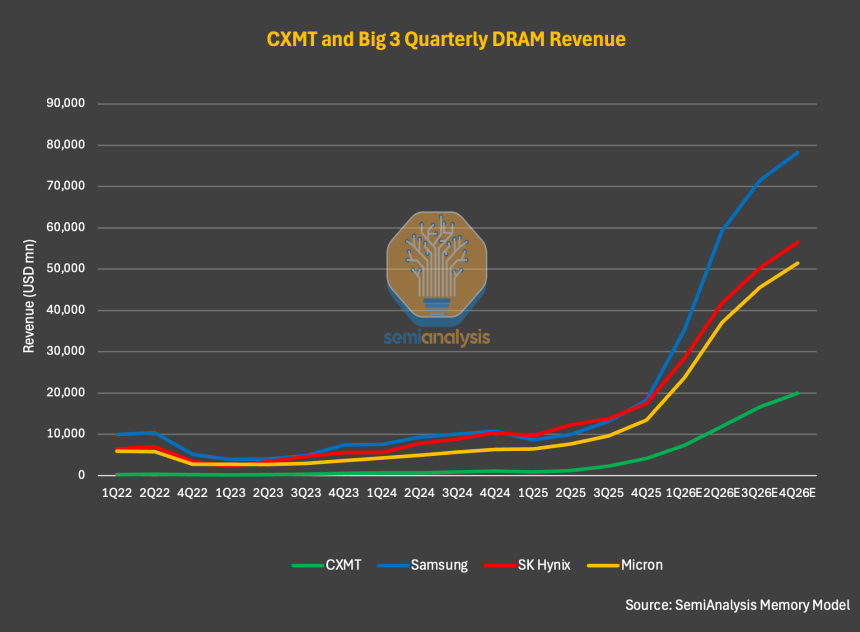

超级周期驱动业绩爆发

长鑫财务数据呈现指数级增长:2023年营收12亿美元,2024年33亿,2025年86亿并首次盈利10亿美元;2026年一季度单季营收飙升至73亿美元,运营利润率高达70%。但SemiAnalysis指出,这一爆发主要源于DRAM价格暴涨——2026年Q1平均售价(ASP)同比上涨57%,而bit出货量仅增11%。当前DRAM处于严重供不应求状态,预计短缺将持续至2028年,为长鑫提供绝佳窗口期。

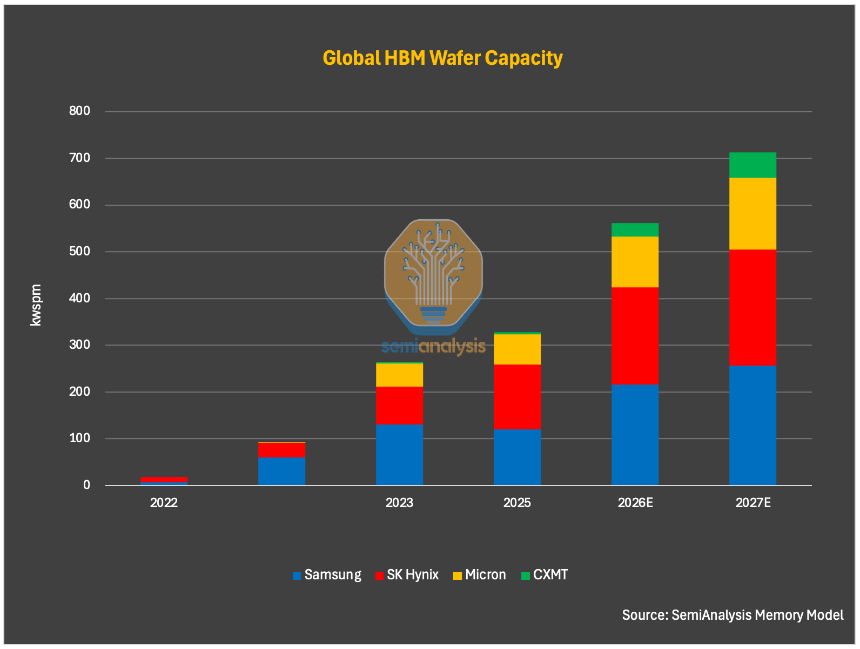

HBM困局:技术差距与战略矛盾

尽管大宗DRAM利润丰厚,长鑫在HBM(高带宽内存)领域进展缓慢。截至2025年底,其月产能26.5万片中仅5000片用于HBM;预计2027年HBM产能占比仍不足13%。技术上,长鑫G4(等效1z)节点良率尚未稳定,HBM3 8-hi综合良率仅约25%,12-hi挑战更大。堆叠工艺、热管理与键合缺陷是主要瓶颈。虽然中国AI芯片厂商如华为、寒武纪可能采用国产HBM,但性能与可靠性仍难匹敌国际产品。

IPO结构与估值谜题

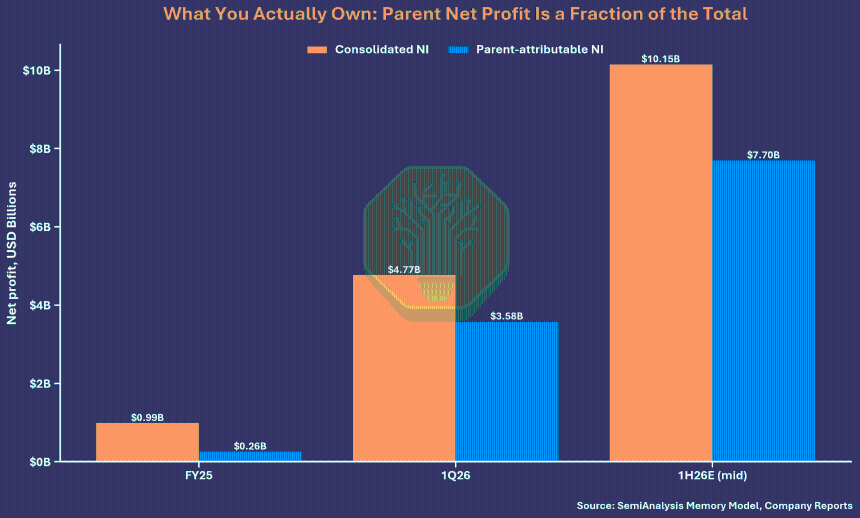

长鑫拟募资295亿元,发行后总股本10%-15%,对应估值约270亿美元。但其股权结构复杂:通过一致行动人协议控制长鑫新桥与北京集电的多数投票权,却仅持有约31%经济权益,导致2025年合并净利润71.4亿元中,归母净利润仅18.7亿元。招股书未提及HBM专项投入,募资主要用于现有DRAM产线升级。值得注意的是,阿里巴巴作为约4%股东兼云客户,为长鑫提供了稳定内需保障。

周期顶点的风险警示

尽管当前利润惊人,但DRAM行业强周期特性不可忽视。长鑫在2025年12月招股书曾预测全年归母亏损6-16亿元,五个月后却公告盈利18.7亿元,凸显价格波动对业绩的巨大影响。若未来供需逆转,高估值或难以为继。然而,在AI算力需求激增、美国对华HBM出口管制收紧的背景下,长鑫作为国家战略资产的地位将持续强化,其长期价值远超短期财务表现。

- 29 分钟前现货黄金跌超3% 现货白银跌7%

- 51 分钟前SOL跌破65美元

- 51 分钟前BNB跌破550美元

- 1小时前博通CEO:OpenAI芯片标志着实验室转向构建定制硬件的趋势

- 1小时前鲁比奥:美伊本月底将继续技术磋商

- 1小时前ETH跌破1600美元