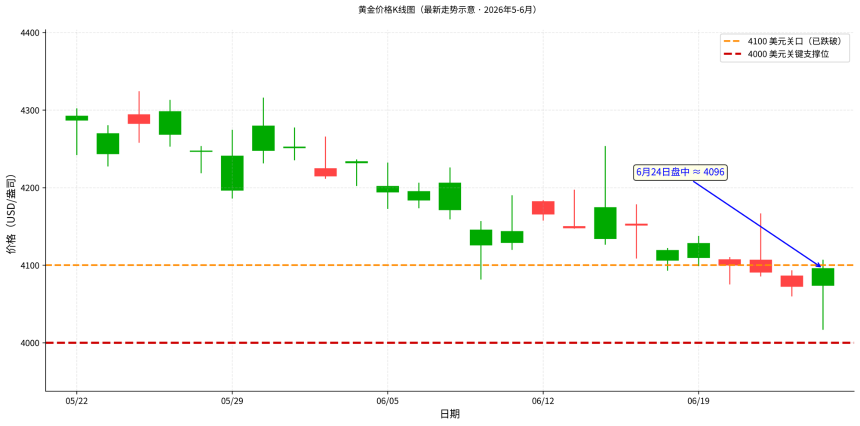

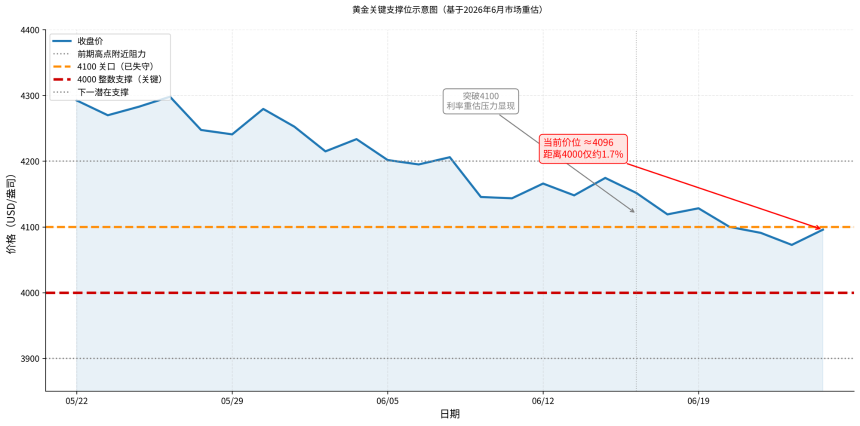

黄金白银同步下跌:高利率预期重掌资产定价权

美联储鹰派信号重燃高利率预期

2026年6月17日,Kevin Warsh首次以美联储主席身份主持FOMC会议,宣布维持联邦基金利率在3.50%-3.75%不变。尽管未加息,但声明中强调“通胀仍显著高于2%目标”,并特别提及能源等供给冲击推高价格,强化了“higher for longer”(高利率维持更久)的政策预期。这一转向令市场重新定价未来利率路径,宽松押注迅速退潮。

金银与科技股同步下跌,避险逻辑让位于机会成本

6月以来,黄金跌破4100美元/盎司,一度下探至4069美元,逼近4000美元关键心理与技术支撑位;白银同步承压。与此同时,韩国KOSPI指数因三星电子、SK海力士等AI半导体龙头拖累,单周跌幅超8%并触发熔断。反常之处在于,传统避险逻辑下股市下跌应伴随金价上涨,但此次两者同跌,表明市场交易重心已从“何处最安全”转向“持有非生息资产的成本是否过高”。

实际利率成核心定价变量

黄金作为无利息资产,其吸引力与实际利率(名义利率减通胀预期)呈负相关。当实际利率上升,债券与现金的相对回报提升,黄金机会成本增加;同时,高贴现率也压制高估值科技股的未来现金流价值。因此,金银与AI半导体股虽属不同类别,却在同一宏观因子——资金价格上升——驱动下同步回调。这并非避险属性失效,而是短期流动性定价逻辑主导市场行为。

韩国市场是宏观压力的放大镜

韩国股市暴跌并非金银下跌的直接原因,而是高集中度AI仓位在利率重估下的极端反应样本。三星电子、SK海力士等个股因前期涨幅大、杠杆高,在流动性收紧预期下率先遭遇抛售。这一现象揭示:当宏观环境转向,无论资产长期逻辑是否成立,短期均需接受“拥挤交易”的再平衡。黄金虽具央行购金与地缘避险支撑,但在利率快速上修阶段,仍难逃机会成本冲击。

三条验证线决定后续走势

市场当前处于关键验证窗口。第一条线是美联储政策路径:若通胀与就业数据持续强劲,加息预期可能进一步升温,加剧贵金属压力。第二条线是美元走势:美元指数走强将直接压制以美元计价的金银需求。第三条线针对白银——工业需求预期,尤其受AI及半导体景气度影响。若Micron等财报不及预期,白银或面临贵金属与工业属性双重打压。

短期回调不等于长期趋势终结

此轮下跌反映的是估值重估,而非基本面证伪。2025年推动黄金牛市的央行购金、去美元化及避险需求依然存在,AI产业链的基本面也未崩塌。投资者需警惕的是,组合中看似多元的资产可能在利率冲击下暴露共同风险。未来金银能否企稳,取决于避险买盘、央行购金及工业需求能否快于利率与美元压力的累积速度。

- 35 分钟前现货黄金跌超3% 现货白银跌7%

- 57 分钟前SOL跌破65美元

- 57 分钟前BNB跌破550美元

- 1小时前博通CEO:OpenAI芯片标志着实验室转向构建定制硬件的趋势

- 1小时前鲁比奥:美伊本月底将继续技术磋商

- 1小时前ETH跌破1600美元