2026年代币化股票市场:永续合约的崛起

作者:Ryan Yoon、Ekko an 来源:Tiger Research

尽管加密货币市场处于低迷期,但代币化股票市场却持续增长。它分为完全抵押的现货期货和永续期货,其中永续期货最受关注,并涌现出一系列新的策略。

要点总结

-

在股票市场屡创新高的同时,加密货币的市值和交易量却双双下滑。随着两者走势分化,代币化的股票市场通过构建永续期货未平仓合约而实现增长。

-

市场分为完全抵押的现货期货和永续期货。永续期货之所以引人注目,是因为它们可以24小时不间断地交易本国交易所无法获得的股票,而且还能利用杠杆。

-

当常规交易时段结束后,价格走势将成为第二天现货开盘价的领先指标,不仅可以预测价格走势的方向,还可以预测价格波动的幅度。

-

两笔零售交易,一笔delta中性交易,通过现货交易赚取溢价作为资金,以及利用价格缺口进行跨交易所套利。

-

同样的结构也适用于做市商、区域预言机、代币发行和基差对冲基金等业务。虽然规模较小,但随着机构投资者的加入,投资和业务方面都蕴藏着机遇。

1.股票市场正在吸收加密货币流动性

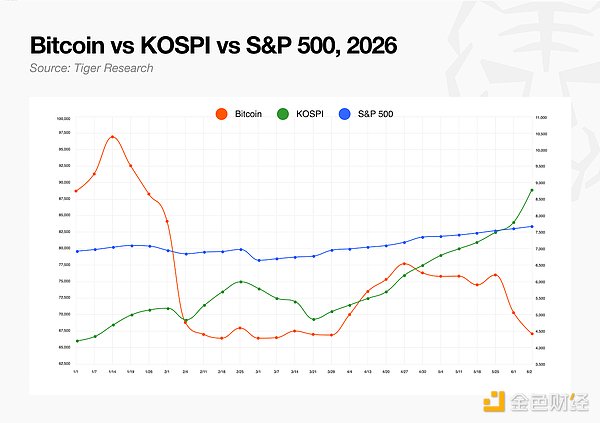

2026年第一季度,加密货币总市值下降了20.4%,中心化交易所现货交易量下降了39.1%。比特币自2025年10月创下历史新高以来一直在下跌。

股市走势则截然相反。标普500指数轻松突破年度目标,韩国综合股价指数(KOSPI)也受益于半导体行业的上涨行情,今年翻了一番。与此同时,加密货币总市值大幅下跌,而大多数国家的股市却创下历史新高。这两条道路从未如此泾渭分明。

2. 抵押品分割市场,资金流向犯罪分子

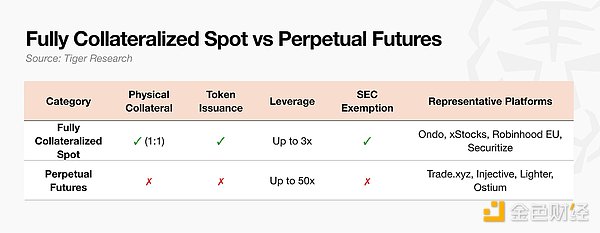

代币化股票市场按抵押结构分为两部分。

全额抵押现货交易以1:1的比例存入真实股票,然后发行代币。投资者持有股票本身或其合法债权。发行细节因平台而异,但始终存在底层资产。

永续期货的运作方式不同。它不持有任何实际股票。交易者缴纳保证金并开立一份追踪价格的合约,因此不存在可主张的标的资产。保证金通常以稳定币支付,越来越多的平台现在也接受其他资产,例如以太坊 (ETH)。

永久合约之所以引人注目,是因为它们保留了现货交易的优势,提供全天候交易本地交易所无法交易的股票,并提供更高的杠杆。Kraken xStocks 上一些全额抵押的现货产品提供高达 3 倍的保证金,而永久合约的杠杆则高达 20 倍,具体取决于产品。由于无需托管标的资产,且价格仅通过预言机数据源追踪,因此上市速度快,可交易的股票代码范围广。

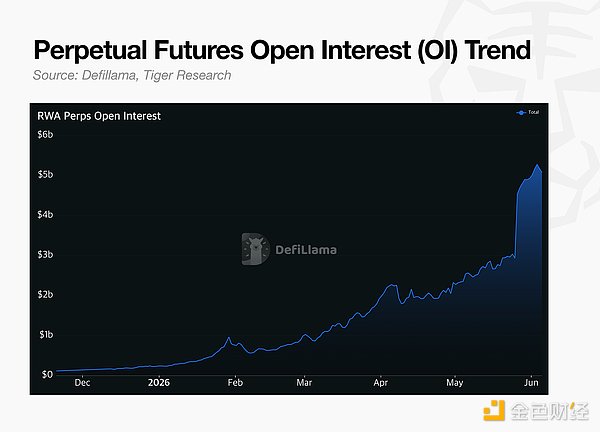

与传统市场相比,它仍然规模较小。美国股票市场日均成交额约为1.1万亿美元。股票期权未平仓合约(即当前有效合约的总额)为22.5亿美元。由于衡量指标不同,直接比较比较起来比较困难,但显然该市场仍处于早期阶段。

方向很明确。未平仓合约(OI)每个季度都在增长,监管机构也开始将其视为一个市场。美国证券交易委员会(SEC)已将此类合约列为一种创新型金融产品,美国商品期货交易委员会(CFTC)也正在公开审查其在美国的机构化运作。该合约最初游离于监管之外,但如今正加速进入监管体系。

3. 24小时市场与实体市场

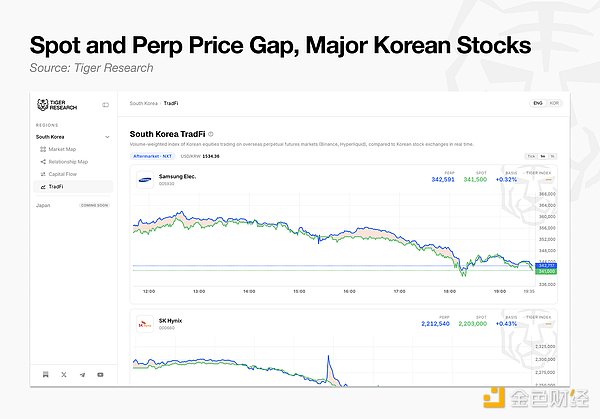

Tiger Research 追踪了这一变化,并提供了一个工具,可以实时比较韩国股票在海外永续合约市场的价格与韩国交易所(KRX)现货价格。该工具汇总了支持三星电子、SK海力士和现代汽车等股票的永续合约交易所的价格,采用成交量加权平均法,并将其与每只股票的韩国国内现货价格并列显示。

目前的数据显示出三种模式。

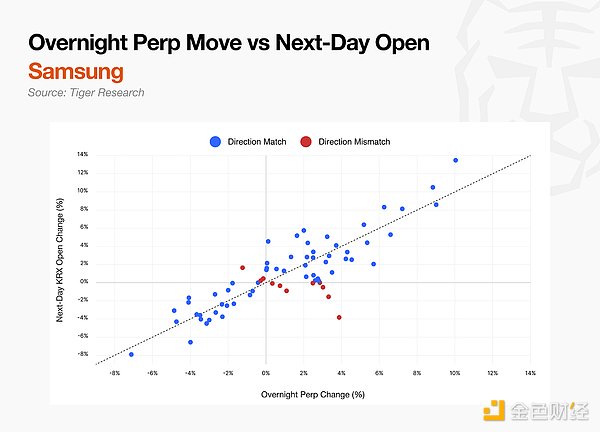

3.1. 隔夜犯罪分子动向预测下一次开庭

韩国股市夜间休市。美国股市波动,英伟达报告显示汇率也随之波动,但韩国股市直到次日早晨才会恢复交易。不法分子则在夜间进行交易。

这就引出了一个问题。现货交易关闭后,犯罪分子参考的价格是多少?

答案是他们并不遵循既定的市场价格。交易时段内,犯罪分子会从机构数据中提取现货价格。交易时段结束后,犯罪分子自身的交易直接决定价格。他们并非复制已结束的现货市场价格,而是根据隔夜新闻和宏观经济变量,发现新的价格。

数据证实了这一点。在股价收盘后上涨的当日,三星电子和SK海力士的股价在下一个交易日开盘上涨的概率分别为82%和95%。当股价收盘后下跌时,三星电子和SK海力士的股价在下一个交易日开盘下跌的概率分别为96%和78%。两者的走势一致性约为85%,相关系数在0.85至0.89之间。

涨幅也与股价走势相符。隔夜股价上涨3%带动开盘价上涨约3%。三星电子股价涨幅与实际开盘缺口之间的回归系数为0.93,SK海力士为1.00,这几乎可以预示涨势的幅度。

周末走势更为锐利。从周五收盘到周一开盘,三星电子的预测股价走势与周一实际开盘价的吻合率达到93%,SK海力士的这一比例为87%,因为预测股价走势会先吸收两天的全球市场波动因素。

通过观察隔夜的期货价格,可以提前了解早盘开盘价的走势。

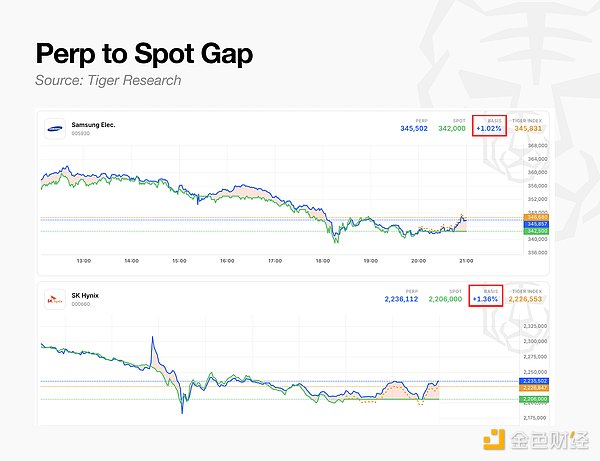

3.2. 现货溢价的Delta中性交易

永久合约没有到期日。为了防止价格偏离参考价格过远,多头和空头会定期交换费用,称为资金费率。

例如,当价格高于参考价时,获利的多头需要向亏损的空头支付溢价。溢价越高,支付的溢价也越高。当一方获利超过参考价时,需要支付相应的费用。为了避免这部分费用,交易者会调整策略,最终价格会回落到参考价附近。

数据显示,韩国股票期货交易价格高于现货价格,三星电子的日内平均溢价为0.15%,SK海力士为0.23%。卖出期货意味着在每个交易周期中都能获得这部分溢价作为资金。

策略如下:日内买入KRX现货,同时卖出等量的期权合约。如果股票上涨,现货收益增加,期权合约亏损;如果股票下跌,则相反。两者相互抵消,因此无论股票走势如何,最终结果都接近于零。作为回报,资金来自卖出的期权合约。该头寸仅靠期权费获利,无需押注方向。这种消除方向风险的方式就是delta中性交易。

溢价不会持续太久。现货缺口平均在40分钟左右就会收窄一半。它适用于溢价扩大的高波动阶段,但需要持续监控。

3.3. 利用跨交易所价格缺口进行套利

同一时间,即使是同一股票,不同交易所的永久合约价格也存在差异。2026年6月的数据显示,币安的三星电子永久合约价格平均比Hyperliquid高出0.93%。SK海力士的合约价格则高出1.03%,最高甚至达到2.3%。

持仓不能在不同交易所之间转移。交易者需要同时在两个交易所建立反向头寸。在价格较高的交易所做空,在价格较低的交易所做多,这样方向性的损益就能相互抵消。随着两个价格趋于一致,最初的价差就转化为利润。在价格较高的交易所,做空头寸还能获得资金,从而增加收益。

后入交易所往往维持较高的价格,因为套利资金流入较少。随着更多交易所的推出,这种价格差距在初期阶段会反复出现。在夜间和周末,现货交易关闭,各交易所自行确定价格,价格差距会进一步扩大。

4. 市场变化与新兴机遇

这个市场的一大难点在于其分散性,这既是风险也是机遇。由于同名币种分散在韩国现有交易所以及Hyperliquid、币安和Lighter等平台上,流动性被分割。价格在不同交易平台间存在差异,难以确定哪个币种才是真正的交易,而价格差异又为混淆视听和操纵提供了空间。在流动性不足的情况下叠加杠杆,可能导致连锁清算。这既是机遇,也是风险。

以上列出的开口是用于零售的。同样的结构也为其他商业用途提供了机会。

-

做市商:同一股票在不同交易所的交易价差在0.15%到0.75%之间,且夜间价差会进一步扩大。在套利资金匮乏的早盘市场,价差会持续偏大。由于流动性不足,且多家交易所管理着分散的流动性,做市需求预计将持续增长。

-

区域性预言机:犯罪分子在现货交易关闭期间发现价格,其准确性取决于预言机。目前,专门为韩国、日本和台湾等亚洲时区资产提供准确价格的预言机仍处于开发阶段。

-

代币化发行:目前上市的韩国公司仅限于三星电子、SK海力士和现代汽车。市场需要一个中介机构来上市和管理KOSPI 200指数成分股以及亚洲主要公司。

-

基差对冲基金:投资者每小时将高于现货价格的溢价转化为资金。专门收集各交易所基差和资金缺口的基金,其资金周转速度比传统的基差交易更快,尽管市场规模仍然太小,无法完全消化。

与传统市场相比,非法交易市场规模较小,但其重要性不容忽视。它率先发现价格,24小时不间断交易,并且正在迅速走向机构化。无论在投资还是商业方面,都蕴藏着巨大的机遇。

- 2 分钟前BTC短时跌破60000美元

- 3 分钟前Serenity:美股深度回调归因于加息预期升温

- 14 分钟前巨鲸“先定10个大目标”比特币多单浮盈362万美元

- 18 分钟前美国股市延续跌势,纳指下跌3.00%

- 26 分钟前美光科技股价跌破900美元

- 36 分钟前麻吉大哥多单遭部分强平,账户仅剩1.1万美元