正文

CLARITY法案如何重塑稳定币收益经济:从持有付息到使用付息的范式转换

编辑:CurrencyManiac发布时间:6小时前

CLARITY法案的关键内容与立法进展

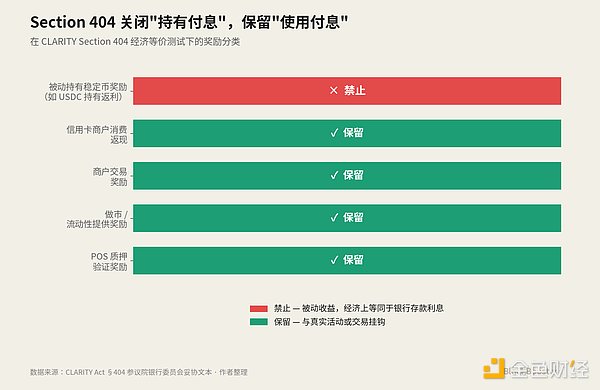

2026年5月14日,美国参议院银行委员会以15-9的两党投票通过了CLARITY法案。其中最重要的Section 404由参议员Thom Tillis和Angela Alsobrooks在5月1日重新起草,扩展了GENIUS法案未覆盖的内容:

- 将稳定币收益禁令扩展至所有数字资产服务提供商(DASPs)及其关联方,包括中心化交易所、经纪商、托管商等。

- 明确引入“被动收益 vs 活动性奖励”的法律二分法,禁止功能上或经济上等同于银行存款利息的奖励,但保留基于真实活动或交易的奖励。

这两个变化共同构成了稳定币收益经济的一次范式转换,行业正从“持有付息”转向“使用付息”。

华尔街资管巨头的产品布局

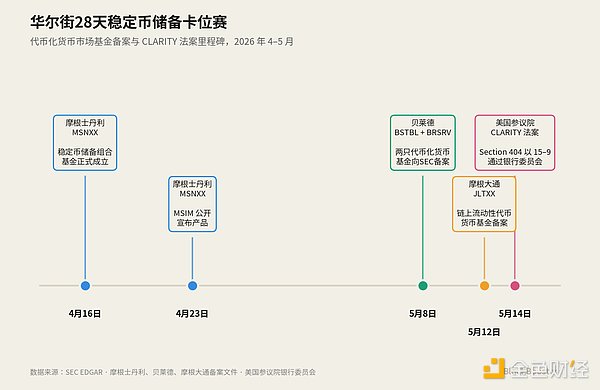

过去一个月内,华尔街最大的三家资管机构几乎同步推出了为稳定币储备需求量身定制的货币市场基金产品:

- 摩根士丹利:4月16日成立MSNXX基金,专为合规稳定币发行人提供合格的货币市场基金选项。

- 贝莱德:5月8日备案BSTBL和BRSRV两只代币化基金,分别服务于传统机构现金管理者和稳定币发行人。

- 摩根大通:5月12日备案JLTXX基金,标志着其链上MMF策略的第二步。

这些产品的推出时间点并非巧合,而是对CLARITY法案即将通过的预期反应。

GENIUS与CLARITY的接力法律结构

GENIUS法案仅约束稳定币发行人,而CLARITY法案Section 404则大幅扩展了约束范围:

- 覆盖DASPs及关联方,关闭了Coinbase、Anchorage Digital Neo等通过非发行人付息的合规路径。

- 区分“被动收益”与“活动性奖励”,允许基于消费、交易等活动的奖励继续存在。

这一扩展彻底改变了稳定币行业的收益传递机制。

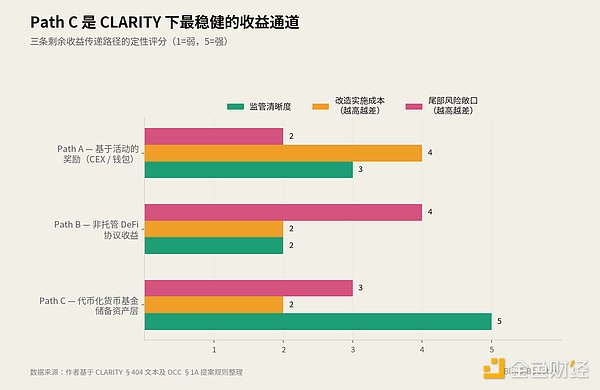

新范式下的三条收益路径

在use-to-earn范式下,收益传递给用户有三种可能路径:

- 路径A:将奖励重新设计为基于活动的奖励,适用于交易所、钱包和信用卡。

- 路径B:通过DeFi协议操作传递收益,目前尚存不确定性。

- 路径C:通过储备资产层付息,这是华尔街资管巨头押注的核心路径。

路径C因收益层位于底层基金而具有最强的合规优势。

贝莱德的三层产品矩阵

贝莱德通过三个代币化基金产品构建了一个完整的代币化储备资产生态系统:

- BUIDL:目标客户为DeFi协议和加密原生机构。

- BSTBL:服务于传统机构现金管理者。

- BRSRV:专为稳定币发行人储备需求设计。

这三个产品覆盖了use-to-earn范式下的所有需求。

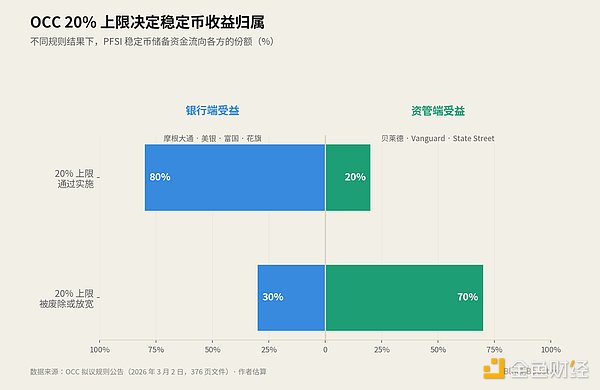

集中度风险与OCC 20%上限博弈

当前代币化储备资产层面临显著的集中度风险,例如BUIDL单一基金支撑了USDtb约90%的储备。此外,OCC提出的20%储备资产上限成为路径C规模化能力的关键变量:

- 支持上限的银行希望资金回流传统体系。

- 反对上限的资管公司则希望通过放宽限制扩大代币化基金规模。

CLARITY法案通过后,预计OCC将调整其20%备选阈值。

结论:金融基础设施层换班

CLARITY法案关闭了GENIUS时代的“间接付息”路径,但并未关闭收益本身,而是将其重新定位到储备资产层。代币化货币市场基金提供商正在扮演类似Visa和Mastercard的角色,成为新世界的金融基础设施。