非美元稳定币崛起与链上外汇基础设施的演进

非美元稳定币的市场增长趋势

提及稳定币时,市场通常首先联想到USDT、USDC等美元稳定币。数据显示,美元稳定币目前仍触及接近99%的市场供应量,长期作为加密市场的主要交易货币、结算单位以及流动性设施基础。

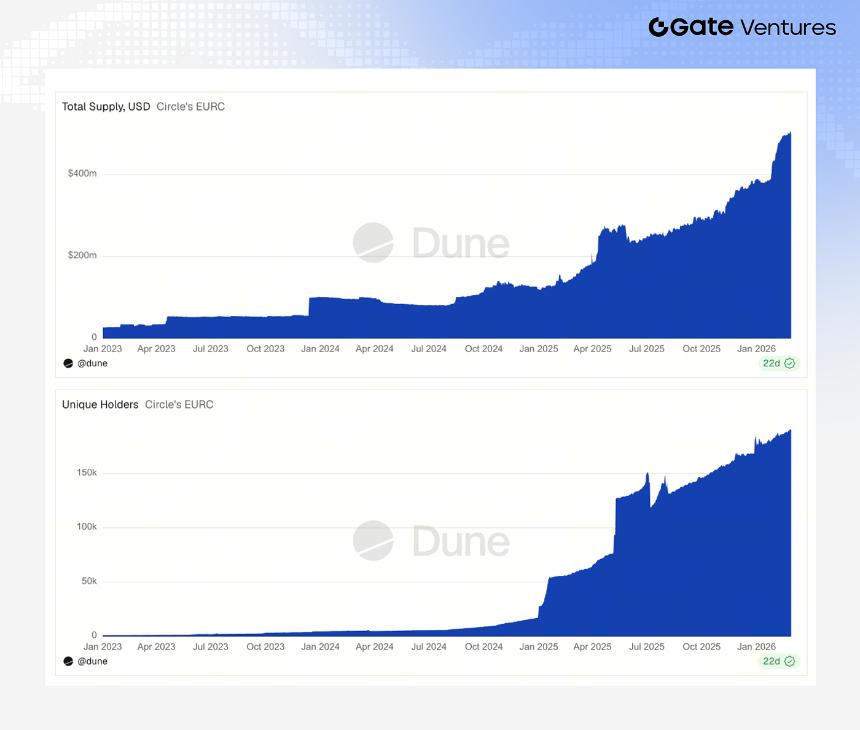

然而,非美元稳定币正在逐步展现出值得关注的发展势头。2023年1月至2026年2月期间,本地货币稳定币总供应量由约7亿美元增长至接近12亿美元,增幅约70%;更值得关注的是,其链上循环规模大致由约6亿美元增长至100亿美元,实现约16倍增长。(1)

非美元稳定币的功能演变

这一趋势中,币值的定位正在发生结构性变化。功能正逐步从以美元为核心的加密流动性工具,演变为更广泛的多货币金融设施基础。在这个过程中,非美元币稳定与链上外汇(On-chain FX)正逐步形成互补关系,并开始重构跨境支付、企业资金管理以及本地货币结算的架构基础。

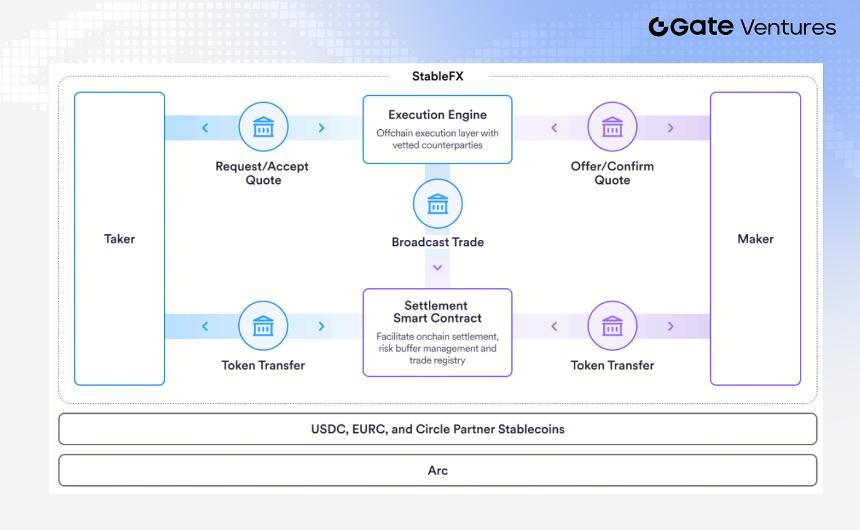

像Circle StableFX这样的基础设施平台也开始出现,专门用于支持链上外汇兑换,通过RFQ的兑换机制,为不同的稳定币生态之间提供汇兑和流动性路由能力。

欧元与卢布稳定币的增长逻辑

目前非美元稳定币市场仍主要集中于欧元和卢布,但两者的增长逻辑不同。

对于欧元稳定币来说,其优势主要来自MiCA带来的监管确定性,以及欧元本身作为全球主要国际货币的地位。响铃的合规框架降低了机构股权,使欧元等欧元稳定币更容易进入支付、DeFi、资金管理以及上链外汇等场景,并逐步演变为上链欧元金融基础设施。

相比之下,卢布稳定本币的需求限制更多来自边境支付以及地缘政治因素。尤其在俄乌冲突后,俄罗斯金融体系面临SWIFT网络准入、美元结算渠道收缩以及边境支付效率下降等问题,传统国际流动受到明显干扰。

各国推进本国货币稳定币的发展

另一方面,我们也看到越来越多的国家正在推进本国货币稳定币的发展,例如日本和韩国都在积极探索相关框架。这一轮的发展很大程度上受到监管驱动:各国都希望在公开发行、赎回、赎回和合规要求的基础上,将本国货币引入链上金融体系。(2) (3)

随着更多主权货币被代币化并进入链上流通,一个早期的链上外汇市场雏形正在形成。

非美元稳定币的实际案例研究

EURC、BRLA与XSGD作为不同发展路径的稳定币,分别代表了不同的典型模式:监管驱动的链上欧元基础设施、真实支付驱动的企业结算工具,以及区域支付网络背后的隐形结算层。

在支付方面,EURC已与Visa等传统支付网络形成连接。通过Visa Direct等实时支付和清算基础设施,EURC可以被用于更快的跨境支付、企业结算和多币种资金调度,使欧元链上能够进入现有支付网络,而不是停留在加密场景。

链上外汇的挑战与机遇

利用稳定币做跨境支付,本质上是在链上外汇上。目前Circle StableFX这类基础设施正在尝试搭建机构级链上外汇场所,但市场完全没有搭建,主要有两点原因:

第一,很多国家的稳定币监管框架仍没有回应。比如韩国一直以来一直通过银行联盟沙盒探索韩元稳定币;加拿大也是在QCAD推出五年多后,才开始打开不依赖证券化的监管路径。不过,监管正在明显推进,尤其是在美国GENIUS法案以及香港稳定币条例落地,全球稳定币监管确定性正在提升。(4) (5)

其次,非美元稳定币发行方通常需要从零搭建基础设施,包括本地银行合作、储备管理、铸造/赎回通道和合规。不同国家的银行和监管环境流程差异很大,因此涉及的问题也很大。

链上外汇的未来展望

稳定币作为支付和价值转移的增长趋势已经越来越明显。要真正走向规模化,本土货币稳定币与链上外汇很可能是本质上的一环。

这个趋势已经开始在拉美出现。越来越多的加密新银行正在将本地货币、稳定币和本地支付网络打通。例如在巴西和阿根廷市场,已经出现:USDC ↔ BRLA / USDC ↔ PEZO 此类本地货币转换场景,并扩展接入本地支付系统:BRLA → PIX → 巴西银行账户。