戴尔暴涨38%背后的财报深度解析:AI服务器成核心驱动力

营收增速创新高:88%的增长不是偶然

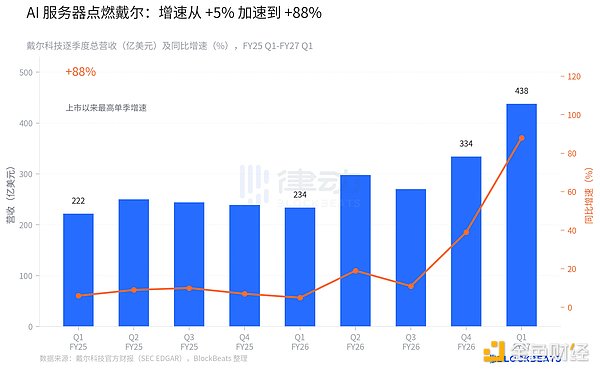

5月28日盘后,戴尔科技公布了FY2027第一财季业绩。据官方财报显示,总营收达到438.4亿美元,同比增速高达88%,创下公司上市以来单季增速最高纪录。盘后股价因此直线拉升逾38%。对比上一季度的334亿美元营收,本季度新增104亿美元,这一增量甚至超过了两年前戴尔整个AI服务器业务的全年收入。

回顾历史数据,戴尔的增速并非突然爆发,而是呈现一条加速上升的曲线。从FY2025的6%-10%增速,到FY2026 Q1的低点5%,再到Q4的39%,直至本季度的88%,增长趋势清晰可见。

AI服务器:驱动增长的核心引擎

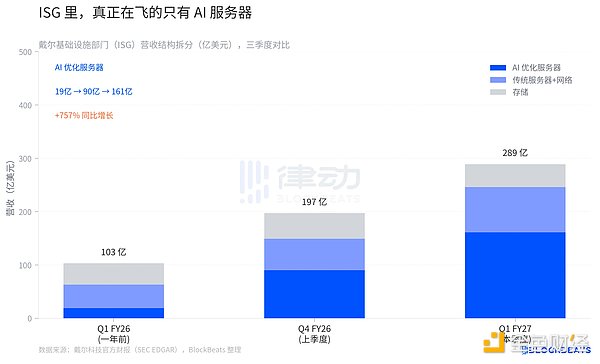

戴尔的营业收入主要分为两个部门:ISG(基础设施解决方案部门)和CSG(客户端解决方案部门)。本季度,ISG实现营收290亿美元,占总营收的66%,同比增幅高达181%;而CSG营收为146亿美元,同比增速仅为17%。

进一步拆解ISG的内部结构,可以发现AI优化服务器是真正的增长引擎。一年前,AI服务器仅占ISG收入的18.4%,而本季度已飙升至55.6%。具体来看,AI服务器营收从19亿美元猛增至161亿美元,同比增速达757%。相比之下,传统服务器及存储业务的增长则显得相对平稳。

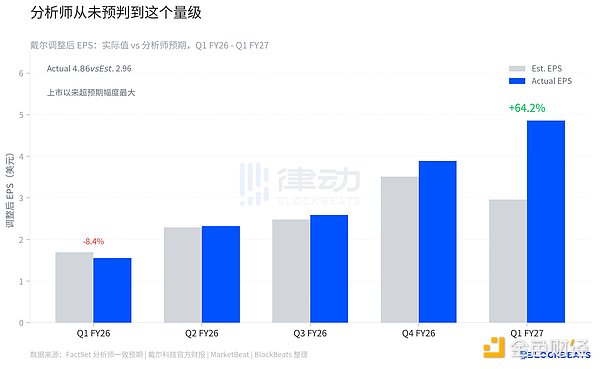

分析师预期被大幅超越:EPS超预期64.2%

本季度戴尔的调整后每股收益(adj. EPS)为4.86美元,远超FactSet汇总的分析师一致预期2.96美元,偏差幅度达+64.2%。这是戴尔上市以来单季EPS超预期幅度最大的一次。

分析师普遍未能预判到AI服务器需求的爆发式增长。据戴尔CFO透露,本季度新增AI服务器订单244亿美元,当前积压订单余额高达513亿美元。全年AI服务器收入指引也从此前的约246亿美元上调至约600亿美元,上调幅度达144%。

利润率保持稳健:供应链执行功不可没

尽管AI服务器对硬件成本依赖较高,但本季度ISG营业利润率仍维持在10.5%,较一年前的9.7%有所提升。戴尔CFO将此归因于销售、供应链和定价执行的强劲表现。

此外,戴尔将FY2027全年GAAP摊薄EPS指引中值从此前的17.31美元上调至17.90美元,non-GAAP摊薄EPS指引中值设定为17.90美元,远高于分析师此前预期的13.16美元。全年营收指引区间调整为1,650亿至1,690亿美元,中值上调约270亿美元,涨幅接近20%。

未来展望:积压订单奠定增长基础

目前,戴尔全年AI服务器积压订单已达513亿美元。这不仅为下一季度提供了坚实的收入保障,也为未来的持续增长奠定了基础。戴尔COO杰夫·克拉克表示,AI客户构成多样化,包括新型云服务商、主权算力买家和企业客户,这表明AI服务器需求具有长期可持续性。