从透明标杆到交易黑箱:Jupiter 的演变与 Solana 交易市场的隐秘变革

加密货币交易的简单时光

作者:Thejaswini M A;编译:Saoirse,Foresight News 曾几何时,我们使用加密货币交易,只需输入 SOL、选择 USDC,再点击兑换即可。那是一段简单纯粹的时光,大家唯一在意的,就是能否拿到更优的交易价格。

行业局势的复杂化

如今时过境迁,行业局势变得复杂。加密市场正从草根业余项目,转向专业化、机构化的交易体系。华尔街金融机构纷纷入局布局底层基础设施,普通散户也渐渐失去往日的热情。现在,我们不得不追问:看似优惠的价格究竟从何而来?每一笔订单的交易对手又究竟是谁?

传统金融的私有交易网络

如果想让加密货币在金融科技领域站稳脚跟、长久发展,整个行业都需要保持这份审慎与质疑。你或许以为,在券商平台买卖股票,是置身于公开的交易市场,但事实并非如此,你其实处在一套私有交易网络中。如今面向散户的交易软件,沿用了一套颇具争议的订单路由机制。这套机制最早诞生于上世纪 80 年代,电子交易领域先驱 Bernie Madoff 是首批大规模使用者。Bernie Madoff 发现,只要向零售经纪商支付合规返点,就能抢先获取客户订单,赶在订单进入公开交易所之前完成操作。

Prop AMM 的崛起

加密货币诞生的初衷,就是为了彻底摒弃这类中心化中间商。去中心化金融(DeFi)的核心准则本是透明公开,所有交易行为都有据可查。但在过去一年里,Solana 公链走出了一条截然不同的发展道路。Jupiter 是 Solana 生态内的核心交易枢纽,而支撑平台交易运转的底层逻辑已经彻底改变。如今,平台交易大多依托私密交易池完成。

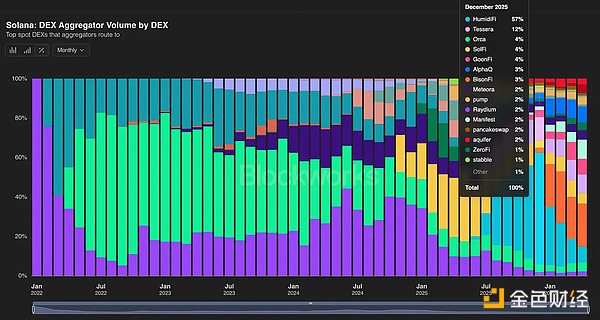

交易量构成的变化

Solana 链上 DEX 聚合器路由交易量的构成变化,来源:@blockworks.com Jupiter 承载了 Solana 聚合器 75% 至 80% 的交易量,也就是说,Prop AMM 掌控 Jupiter 之后,实质上就拿下了整个 Solana 现货交易市场。

Solana 链上 DEX 聚合器路由交易量的构成变化,来源:@blockworks.com Jupiter 承载了 Solana 聚合器 75% 至 80% 的交易量,也就是说,Prop AMM 掌控 Jupiter 之后,实质上就拿下了整个 Solana 现货交易市场。

价差与做市商的角色

价差是背后的核心诱因,这也是交易者为完成交易,变相支付给做市商的隐性费用。金融行业通常以基点作为价差计量单位,一个基点代表万分之一。即便是常规交易,日积月累下来,这笔费用也不容小觑。根据 Dune 数据显示,HumidiFi、Tessera 等私人交易平台的价差极低。

私人交易机构的背景

那么,背后的运营主体究竟是谁?TesseraV 的运营方正是 Wintermute,这家机构已为币安、Coinbase 等平台提供做市服务长达五年。SolFi 隶属于 Ellipsis Labs,这是一家获得 Paradigm 投资的量化交易团队。HumidiFi 则由 Temporal 运营,该机构把控着 Solana 最大一部分可提取价值(MEV)基础设施。

市场竞争的激烈与不确定性

这个市场的竞争逻辑十分反常:一家机构能在五个月内拿下 68% 的市场份额,却又在短短三十天内流失大半份额。2025 年 12 月,HumidiFi 在 Prop AMM 赛道的交易量占比高达 68%,一个月后便暴跌至 26%,原因仅仅是竞争对手报出了更优价格。

Jupiter 的角色与利益驱动

Jupiter 本身是一家正规企业,拥有国库资产、平台代币、全职员工与完整的财务报表。每一笔经由路由合约的兑换交易都会产生手续费,开启极速交易模式的手续费更高,JUP 代币持有者可参与手续费分成。Jupiter 的核心竞争力,就是为 Solana 用户提供业内顶尖的交易执行服务,这也是海量交易量持续汇聚于此的原因。

风险与隐患

即便风险重重,整个生态依旧接纳了这套模式。究其原因,开源资金池虽能满足基础加密代币的交易需求,却无法适配链上股票、外汇等现实世界资产。如果仅依靠简单的被动公式,为代币化的美股、外汇资产定价,高频交易者会利用时间差窃取资金池资产。

未来的方向与选择

归根结底,每位参与者都需要做出选择:你更看重低廉的交易成本,还是去中心化与交易透明?