链上私人信贷的流动性幻觉:高收益背后的系统性风险

黑石BCRED事件:流动性缺陷作为稳定器的作用

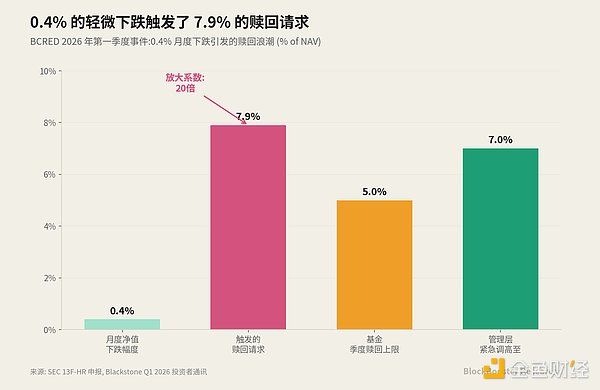

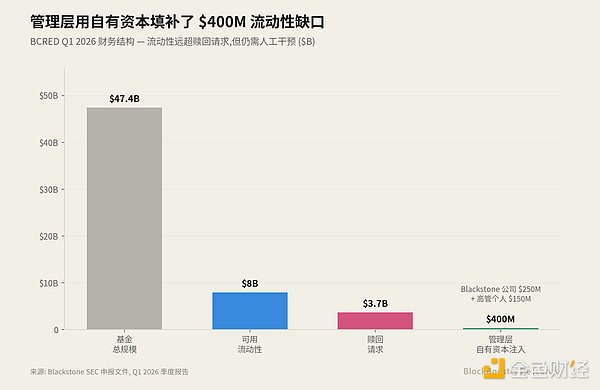

2026年第一季度,全球资产管理巨头黑石集团旗下的旗舰私人信贷基金BCRED遭遇了37亿美元的赎回潮。尽管基金仅录得0.4%的单月负收益,这一轻微下跌却引发了约7.9%的净赎回请求,远超其5%的季度赎回上限。为应对危机,黑石将赎回上限提高至7%,并由公司本部和高管个人投入总计4亿美元填补缺口。

这一事件表明,传统私人信贷的“流动性缺陷”实际上在压力情境下充当了稳定器的角色,而链上私人信贷宣传的“24/7流动性”可能将季度级的流动性危机压缩为分钟级的闪崩压力。

链上私人信贷的快速增长与核心叙事

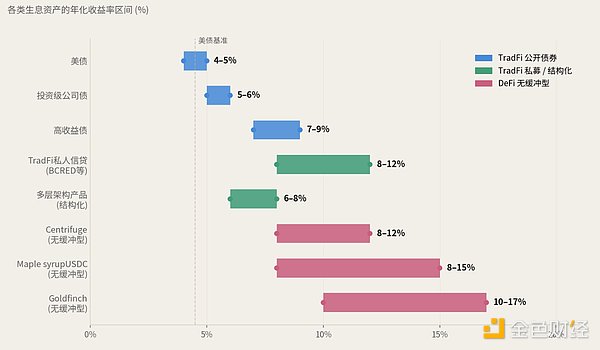

几乎在同一时间,链上私人信贷以前所未有的速度增长。据rwa.xyz数据,活跃链上私人信贷规模达到188.91亿美元,累计原始发放量达336.6亿美元。Centrifuge、Maple Finance和Goldfinch三家协议合计原始发放量超过32亿美元,年化收益率8%-17%。

链上私人信贷的核心叙事是“用代币化解决TradFi的结构性缺陷”,包括24/7流动性、实时定价、自动化结算和透明审计。然而,这种叙事在压力情境下可能失效。

私人信贷收益率的构成与流动性溢价分析

私人信贷相对于国债的超额收益由三部分组成:信用风险溢价、复杂度溢价和流动性溢价。其中,流动性溢价是私人信贷收益率的最大组成部分,约占2-4个百分点。

如果链上私人信贷真的实现了24/7流动性,其合理收益率应比TradFi低2-4个百分点,即落在5-8%区间,而非当前的8-12%。这表明市场并未真正信任链上产品的流动性承诺。

门控机制的反直觉价值

TradFi的季度赎回窗口加5%上限机制从用户体验角度看是“低效”的,但从系统稳定性角度看,它起到了减缓挤兑速度、保留管理层干预空间和避免折价螺旋的关键作用。

链上私人信贷需要在不复制TradFi“季度门控”的前提下,用新的架构形式提供等价的稳定功能,例如通过多层资产组合实现资产维度的缓冲。

链上私人信贷的违约处置悖论

链上私人信贷的代币持有人在借款人违约时理论上拥有三种救济路径,但智能合约无法自动执行链下法律权利。这导致违约信息的实时传播可能加速市场恐慌。

透明度虽然是链上信贷的优势,但在压力情境下可能成为危机加速的引擎。

DAO国库的系统性传染路径

DAO国库的大规模流入链上私人信贷引入了一条全新的系统性传染路径。如果DAO选择了无缓冲型产品,实体经济信贷违约可能迅速传导至DeFi生态,引发连锁反应。

相比之下,结构化产品可以通过Liquidity Sleeve稀释损失,显著减缓传染速度。

链上私人信贷成熟的三个前提条件

要使链上私人信贷成为机构资本可大规模配置的成熟资产类别,需解决以下三个结构性问题:

- 资产维度或时间维度的流动性管理。

- 跨境SPV的法律标准化。

- 链上信用评级体系的建立。

这些条件的实现将决定链上私人信贷能否真正取代TradFi的稳定机制。