正文

AI自主完成SpaceX招股书分析,12分钟生成投资备忘录

编辑:星球日报发布时间:11小时前

AI代理的高效表现:12分钟完成复杂分析

一个AI代理在短短12分钟内完成了通常需要投资分析师团队数天才能完成的任务。它读完了226MB的SpaceX S-1文件,通过Base链上的USDC购买实时市场数据,并生成了一份包含多方论证、估值模型和风险矩阵的投资委员会备忘录。整个过程仅花费了1.87美元,涉及6次付费API调用。

多方论证:SpaceX的核心竞争力

SpaceX拥有三项竞争对手难以复制的核心业务:

- 商业航天准入的近乎垄断地位:自2023年以来占全球入轨质量的80%,猎鹰任务成功率高达99%,可重复使用技术领先10年。

- 全球唯一的低轨宽带网络:Starlink在164个国家拥有1030万订阅用户,同比增长49.8%,分部调整后EBITDA达72亿美元。

- 垂直整合到运载火箭层面的AI实验室:自2026年2月收购xAI以来,未来将部署轨道计算能力。

空方论证:潜在的风险与挑战

尽管SpaceX的连接业务(Connectivity)盈利且增长迅速,但其他业务面临严峻挑战:

- AI部门烧钱速度惊人,2025年以32亿美元收入亏损64亿美元。

- 星舰(Starship)尚未实现商业载荷交付,已完成11次飞行测试但仍需突破。

- 本次IPO部分是为了再融资事件,承销商同时也是过桥贷款人。

投资论点:Starlink与发射业务的独特优势

Starlink作为独立业务表现出色:

- 2025年收入114亿美元(+49.8%),营业收入44亿美元(+120%),分部调整后EBITDA 72亿美元(+86%)。

- 发射业务在全球范围内占据主导地位,自2023年以来占全球入轨质量的80%以上。

- 垂直整合形成复利效应,涵盖火箭、卫星、频谱和AI算力。

反论点:AI部门的财务压力

AI部门成为烧钱无底洞:

- 2025年收入32亿美元对营业亏损64亿美元,资本支出127亿美元。

- 真实债务规模约420亿美元,而非标题数字290亿美元。

- 诉讼准备金确认5.3亿美元,用于Grok图像生成集体诉讼。

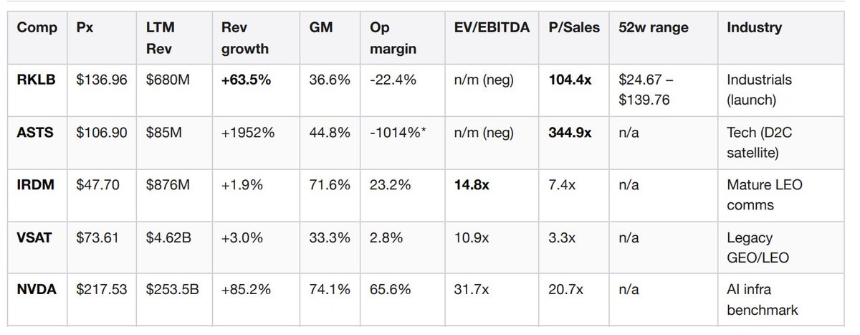

估值方法与市场对比

通过实时组装对比表,AI代理揭示了SpaceX的市场地位:

Rocket Lab 104倍市销率是最接近的对标,而SpaceX理应获得更高的倍数。然而,盲目应用高倍数可能导致估值过高。

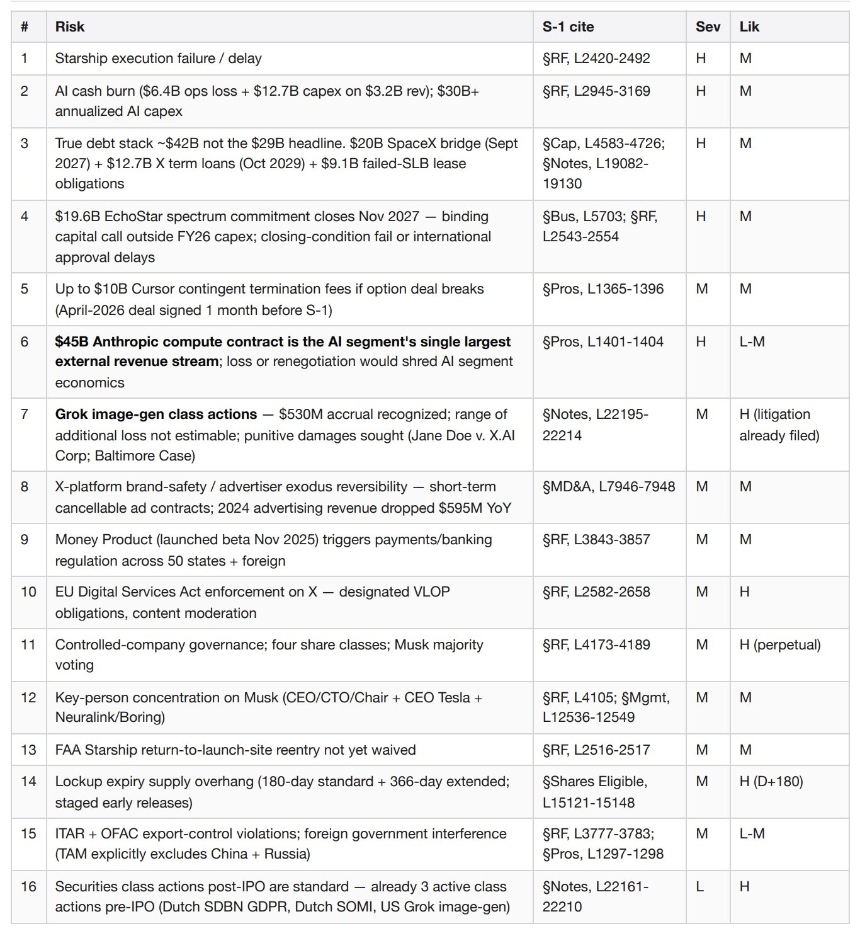

主要风险与决策触发点

SpaceX面临的主要风险包括:

决策触发点:

- 如果交易定价在隐含股权3500亿美元或以下,且星舰实现商业载荷交付,则升级至超配。

- 如果交易定价超过5100亿美元,或星舰发生重大事故,则降级至放弃。

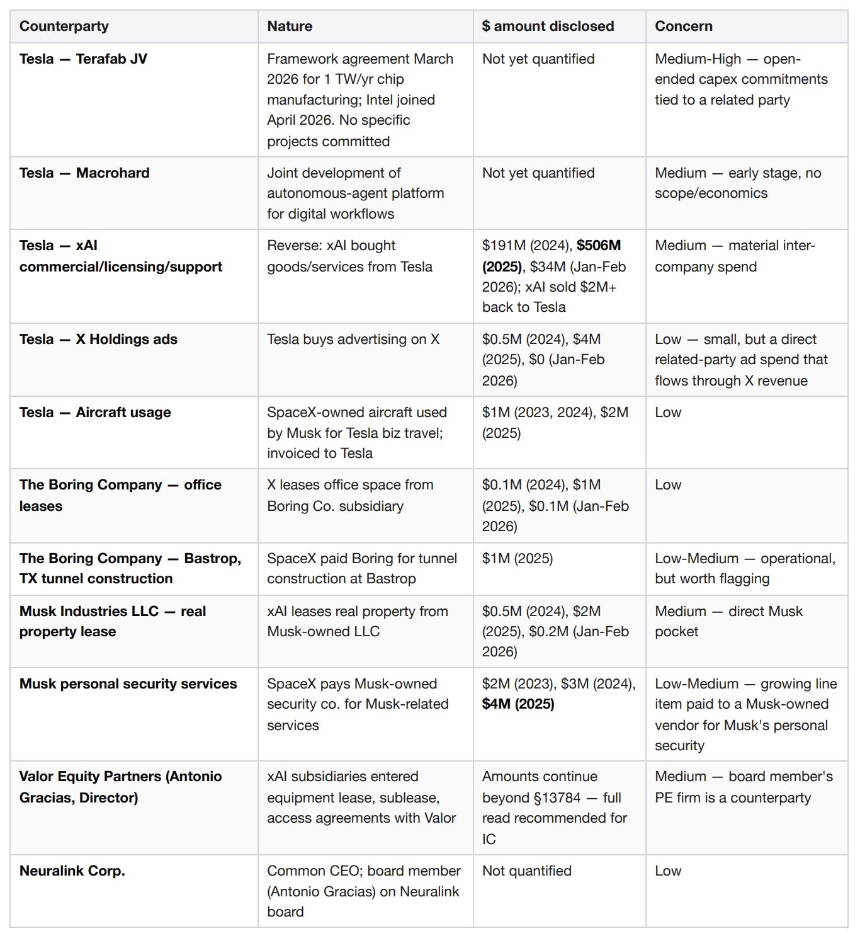

承销商利益冲突与关联方密度

承销商的利益冲突值得关注:

马斯克控制的实体网络与SpaceX至少有九个不同的财务接触点,增加了治理复杂性。

长期观察清单与未来关键节点

未来的观察清单包括:

- 2026年下半年:星舰指引实现商业载荷交付。

- 2027年9月:200亿美元SpaceX过桥贷款到期。

- 2029年5月:450亿美元Anthropic算力合同结束。