英伟达财报解读:AI算力需求是否依然强劲?

收入、指引与毛利率:AI引擎是否仍在加速?

Google和英伟达作为AI领域的应用端和底层入口,分别在本周交出了成绩单。如果说Google I/O大会展示了AI应用的无限可能性,那么英伟达最新发布的财报则验证了这些可能性背后的算力需求是否真实存在。

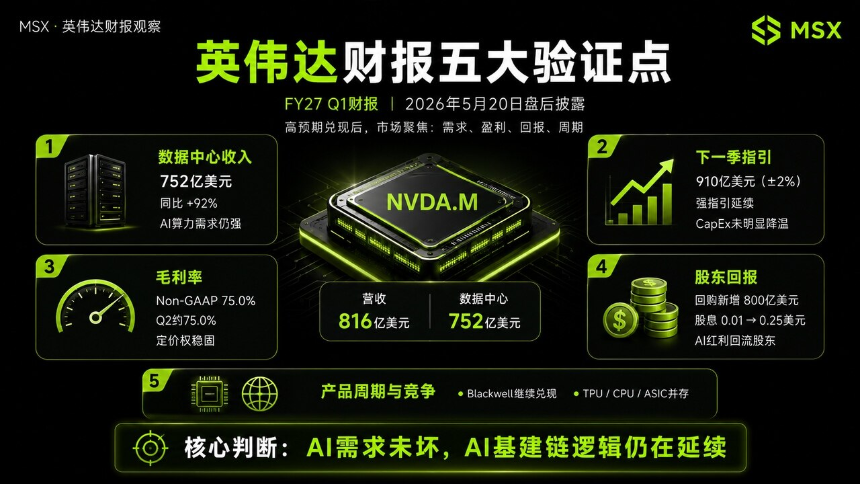

美东时间5月20日盘后,英伟达公布了FY2027第一财季财报。数据显示,公司营收达到816.15亿美元,同比增长85%,环比增长20%;其中数据中心收入为752亿美元,同比增长92%,环比增长21%。此外,英伟达宣布新增800亿美元股票回购授权,并将季度现金股息从每股0.01美元提高至0.25美元。

尽管数据本身表现强劲,但市场关注的重点并非“英伟达是否仍在增长”,而是在市场预期已经很高的情况下,它能否继续证明AI主线未受损、算力需求未见顶、以及其定价权依然稳固。

数据中心收入的意义:AI基础设施需求持续扩张

目前,英伟达的核心业务已不再是传统意义上的显卡,而是数据中心——即AI工厂背后的算力基础设施。本季度,英伟达数据中心收入达到752亿美元,占总收入比例超过92%。按旧的业务分类口径,数据中心计算收入为604亿美元,同比增长77%;数据中心网络收入达到148亿美元,同比增长199%,创下历史新高。

这一数据表明,AI需求不仅停留在GPU层面,而是扩展到了整套AI基础设施中。这包括GPU负责计算,网络负责连接算力,以及整机柜系统、NVLink、InfiniBand、以太网、光通信、电力和散热等组件共同构成的AI工厂。

如果未来数据中心收入能够继续超预期,AI硬件链的风险偏好有望进一步扩散;但如果该指标开始低于预期,市场可能会真正担忧AI资本开支是否见顶。

下一季度指引:海外需求支撑高增长

对于高预期公司而言,财报公布后的股价往往不仅取决于本季度的表现,更在于下一季度的指引。英伟达给出的FY2027第二财季营收指引为910亿美元(上下浮动2%),明显高于市场普遍预期的约860亿—870亿美元区间。

值得注意的是,公司明确表示该指引并未假设来自中国的数据中心计算收入。这意味着,即使排除中国市场的贡献,海外云厂商、AI工厂和企业AI的需求仍然足以支撑高增长。

不过,随着市场预期的不断攀升,英伟达需要交出的不仅是“好财报”,而是“明显好于预期的财报”。因此,短期股价是否大涨,仍取决于投资者对这份指引的认可程度。

盈利能力:定价权与竞争压力

本季度,英伟达GAAP毛利率为74.9%,Non-GAAP毛利率为75.0%。公司对下一季度的毛利率指引同样维持在74.9%和75.0%,上下浮动50个基点。

这一数据表明,尽管Blackwell系统、HBM、先进封装和整机柜方案带来了更高成本,但英伟达仍能将毛利率稳定在75%左右。这对市场来说传递了两个重要信号:

- 英伟达依然拥有强大的定价权,客户购买的不仅是芯片,而是完整的平台能力。

- 尽管AI芯片市场竞争加剧,但目前尚未对英伟达的利润率造成明显影响。

然而,如果未来毛利率跌破74%,市场可能会开始担忧产品切换成本、客户议价能力和替代方案带来的压力。

股东回报:向“AI现金流平台”转型?

本次财报中,一个值得关注的变化是股东回报政策。英伟达Q1共向股东返还约200亿美元,包括股票回购和现金股息。截至一季度末,公司原有回购授权还剩385亿美元,随后董事会批准了额外800亿美元的股票回购授权,并将季度股息从每股0.01美元提高到0.25美元。

这一变化不仅体现了公司账上的充裕资金,更重要的是向市场传递了一个积极信号:AI红利不仅会投入生态伙伴、AI创业公司和供应链,也会回馈给股东。

这也使得英伟达逐渐具备“AI现金流平台”的特征,缓解了市场对其资本配置效率的担忧。

产品周期:从Blackwell到Vera Rubin

英伟达的另一个看点在于产品周期是否能够延续。本季度,公司强调了Vera Rubin平台,其中包括Vera CPU、BlueField-4 STX等产品,并提到与Google Cloud的合作,例如Vera Rubin驱动的A5X实例,以及Google Gemini模型在NVIDIA Blackwell和Blackwell Ultra GPU上的预览。

这表明,英伟达并未将故事停留在Blackwell,而是在提前布局下一代平台。对于投资者而言,这一点尤为重要。如果Blackwell只是一个强周期,市场可能会担心高峰之后的增长回落;但如果Vera Rubin能够顺利衔接,英伟达将展现出持续的平台迭代能力。

至于Google TPU和CPU是否会威胁英伟达,短期内确实会在部分场景中承担更多任务,尤其是大厂内部自有模型和推理工作负载。但从中期来看,这更像是AI需求爆发后的多路线并存,而非英伟达被迅速替代。

总结:AI基建链远未落幕

这份财报至少证明了一件事:AI主线没有受损。数据中心收入继续刷新纪录,下一季度指引超预期,毛利率稳定在75%左右,股东回报显著提升,产品周期从Blackwell延伸到Vera Rubin。这些都表明,英伟达仍处于AI基础设施扩张的核心位置。

然而,对于股价而言,问题不在于“财报好不好”,而在于“是否好到超出市场已经很高的期待”。如果市场认为这份财报仅验证了预期,短线可能会出现波动;如果投资者进一步上调AI资本开支和英伟达长期收入空间,AI链仍有继续扩散的可能性。

从产业链角度来看,英伟达财报的强势表现不仅影响自身,还会带动市场重新评估整个AI基建链,包括ASIC/制造/HBM、网络互联、光通信、电力散热等相关领域。

只要应用端持续创造需求,AI基建链就远未到落幕之时。