六巨头持仓分化:顶级机构在AI投资中互为对手盘

引言:华尔街共识的瓦解

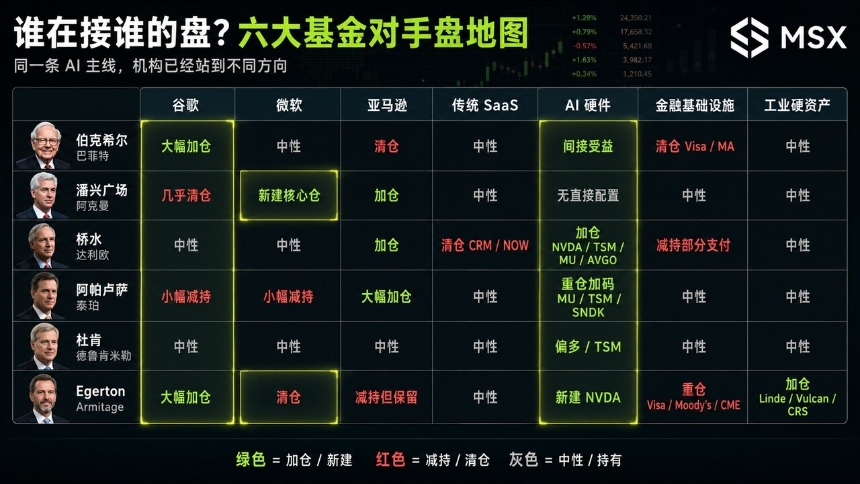

2026年Q1,六大基金大佬的调仓结果揭示了一个重要趋势:华尔街顶级资金之间的共识开始瓦解。过去几年,美股市场有一个清晰的共同叙事:买七姐妹、买AI、买平台龙头、买高质量科技。然而,这次不同——同样是谷歌,有人疯狂加仓,有人几乎清仓;同样是亚马逊,有人彻底卖掉,有人继续重仓;同样是微软,有人新建核心仓位,有人直接清掉。

共识从“买什么”到“谁在接谁的盘”

这次13F最值得关注的趋势是,机构已经开始在AI标的内部互相做对手盘。过去的美股机构交易更像一条大河,大家方向相近,只是仓位大小和节奏不同。现在则更像一个分叉路口,因为所有人都知道AI是主线,但没人再愿意为同一个故事付同一个估值。

伯克希尔:后巴菲特时代的重新划线

2026年Q1是伯克希尔进入后巴菲特时代后的第一个完整观察窗口。这份13F最有趣的地方是它同时做了两件看似矛盾的事:一边大幅精简组合,一边大幅加仓谷歌。伯克希尔一季度大幅提高Alphabet持仓,同时新建达美航空、梅西百货等仓位,并清掉Amazon、Visa、Mastercard、UnitedHealth等多只持仓。

潘兴广场:阿克曼站到了巴菲特的对面

如果说伯克希尔是这次谷歌最大买方之一,那阿克曼就是最典型的对手盘。潘兴广场Q1最震撼的动作是几乎清仓Alphabet,并新建微软仓位。阿克曼在公开解释中强调,微软经历股价回调后估值更有吸引力,且Azure、Microsoft 365和企业AI的长期增长潜力仍然强。

桥水基金:达利欧在卖软件,买硬件

桥水基金的13F一向复杂,因为它不是单纯做单一公司判断,而是宏观配置。但这次桥水的方向非常清楚,即卖传统软件,买AI硬件。公开13F跟踪显示,桥水一季度退出Salesforce,并明显转向NVIDIA、台积电、亚马逊等AI硬件和基础设施方向。

阿帕卢萨:泰珀押注的是“谁都绕不开的硬件”

大卫·泰珀的阿帕卢萨在Q1同样给出了非常强烈的方向。公开报道显示,阿帕卢萨一季度大幅加仓Amazon和Uber,退出航空股,并新增SanDisk,同时继续提高Micron、台积电等半导体和AI硬件链条资产的敞口。

杜肯家族办公室:德鲁肯米勒的信号是“不追最热的地方”

德鲁肯米勒的杜肯家族办公室,和前面几家不太一样。它不是这次最典型的AI硬件大买方,但它的意义在于代表了另一种机构思路,即不在最拥挤的地方停留太久。

Egerton Capital:清微软,加谷歌、英伟达和工业硬资产

Egerton Capital不仅买了AI,也买了金融基础设施和工业硬资产,更重要的是,它清仓微软,站到了阿克曼的反面。公开13F跟踪显示,Egerton Capital一季度13F组合约90亿美元,前五大持仓包括Visa、Alphabet、Moody’s、Linde和Carpenter Technology。

横向对比:到底谁在和谁做对手盘?

在这次13F中,谷歌、微软、亚马逊、传统SaaS、金融基础设施等资产都出现了明显的分歧。

如何理解本次13F?

这次13F的核心信号是AI交易从泛化进入分层。AI被拆开了,譬如平台层、应用层、硬件层、云层、工业资本开支层、金融收费站层,开始各自定价。

启示:对我们来说,有什么启示?

这次13F的最大价值在于揭示了顶级机构在AI投资中的分歧。分歧资产比共识资产更值得研究,因为真正的超额收益往往出现在市场还没达成统一答案的时候。