SpaceX造富潮下的「盲盒股东」:层层套娃,谁在裸泳?

对冲基金押注SpaceX的成功故事

前两天,《华尔街日报》登了一篇报道,主角是一家几乎没人听过的对冲基金,名字叫 Darsana Capital。这家基金 2014 年才成立,规模不大。2019 年,它做了一个决定:押注一家还没上市的火箭公司。那年 SpaceX 估值约 300 亿美元。

七年过去,SpaceX 要上市了,估值 1.75 万亿美元。Darsana 当年陆续投进去的约 6 亿美元,如今值大约 150 亿。这一注,是华尔街历史上单笔最赚钱的对冲基金交易之一。SpaceX 这一只票,占了 Darsana 全部资产的近六成。

SpaceX IPO引发的投资热潮

SpaceX,这场有史以来最大的 IPO,也是今年科技公司上市潮的第一枪。像 Darsana 这样的故事,最近频繁见报。谷歌 2015 年投进去 9 亿美元,如今值上千亿。Founders Fund 2008 年投进去的那笔 2000 万美元救命钱,现在滚到了 195 亿。

投资者面临的不确定性

但翻到另一些报道,画风完全变了。三月底,彭博和路透都报道了一件怪事:一批投资者买了 SpaceX,却没法确定自己到底有没有买到。其中一位叫 Tejpaul Bhatia 的企业家,相信自己手里握着 SpaceX 股票,但却没办法核实理应属于自己的这些股票是真是假。

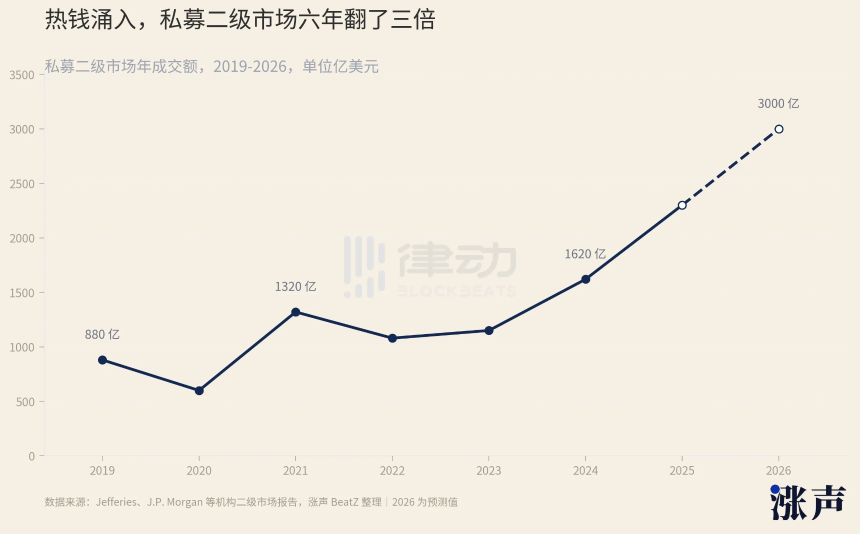

AI焦虑下的私募二级市场膨胀

过去两三年,AI 把一级市场的估值抬到了离谱的高度。OpenAI、Anthropic、xAI、SpaceX,这些公司的估值动辄几千亿甚至上万亿美元,还在飞快地涨。普通投资人盯着这些数字,心里只剩一个念头:我也想要一份。

想上车的人,从没像现在这么多。麻烦在于,这些公司都没上市。想在上市前买进去,普通人几乎找不到门路。

SPV的泛滥与风险

据《纽约时报》统计,光是买进过 SpaceX 的特殊目的载体,也就是 SPV,就至少有 170 个。SPV 是一种壳,谁能弄到一点 SpaceX 股份,就装进壳里,再把壳的份额卖给后面的投资人。170 个壳,围着同一家公司。

中间商良莠不齐的问题

有一家叫 Vika Ventures 的机构,向投资者收了 590 万美元,承诺拿去买 SpaceX 的股份。后来查出来,这家机构的创始人把钱拿去买了豪华手表和私人飞机。2023 年,另一个金融掮客被判了八年,他诈骗了 50 多名投资者近 600 万美元,卖的也是包括 SpaceX 在内的 pre-IPO 股份。

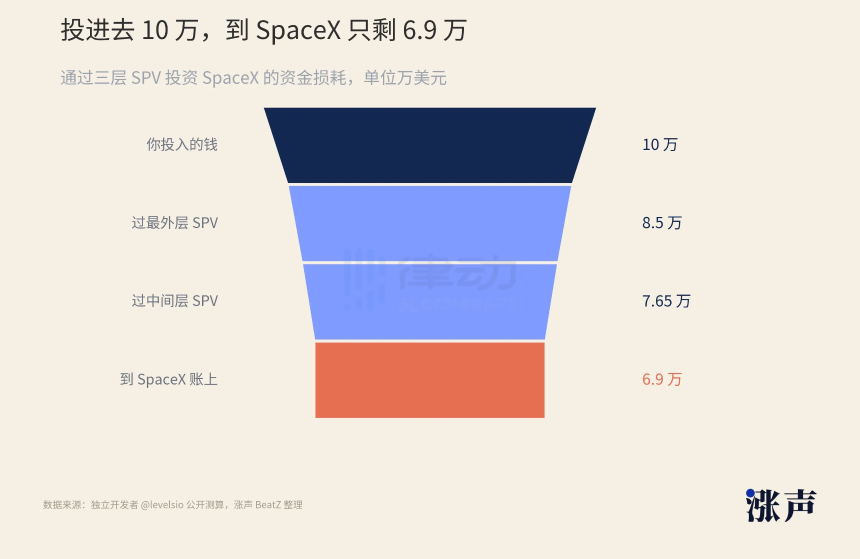

多层次投资结构的弊端

独立开发者 levelsio 在社交媒体上算过一笔账:假设你通过三层 SPV 投 10 万美元进 SpaceX,最外层收 6% 的设立费,里面两层各自再抽管理费和利润分成,真正抵达 SpaceX 底层的钱,只剩大约 6.9 万。还没开始赚,三成已经没了。

公司对二级市场的控制

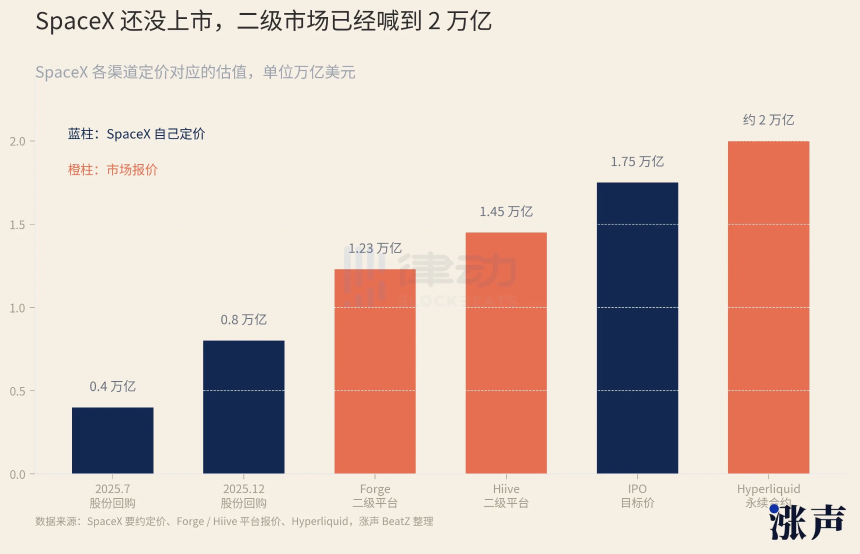

SpaceX 自己定的价是有数的:2025 年 7 月做股份回购,定价对应 4000 亿美元估值;半年后的 12 月,翻倍到 8000 亿。但二级市场的报价早跑到了前头。Forge 平台对应约 1.23 万亿,Hiive 上 1.45 万亿,加密交易平台 Hyperliquid 挂出的合约甚至对应 2 万亿以上,比 SpaceX 自己瞄准的上市估值还高。

公司集体翻脸的原因

这就要说到一条平时没人留意的上市「红线」。按美国的规则,一家公司只要股东人数超过 2000,哪怕没上市,也得像上市公司一样定期公开财务。套娃 SPV 偏偏让公司数不清自己到底有多少股东。一个 SPV 在名册上只算一个,背后却可能装着几百个人。公司一旦稀里糊涂越过 2000 这条线,就得被迫掀开账本。

未来的不确定性

于是买一份 SpaceX 的 SPV,越来越像开盲盒。盒子什么时候打开是定死的。6 月 12 日 SpaceX 在纳斯达克敲钟,它递交的上市文件里,会头一回出现一份公开、可核对的股东名册。过去二十几年套在它股票外面的每一层壳,都要在这一刻拿出来对账。对得上,盒子里是真股票;对不上,是一张废纸。Bhatia 会在这一天,知道自己抽到的是哪一种。