alt.fun:Meme与杠杆代币的结合是创新还是伪需求?

引言:alt.fun引发Meme玩家关注

原创 |Odaily 星球日报(@OdailyChina) 作者|Golem(@web3_golem)

上周,Hyperliquid 生态一个名为 alt.fun 的新 Meme 发行平台引发了一大波 Meme 玩家的关注。上线仅一星期,其龙头代币 ALT 市值就最高达 880 万美元,现价格回落,市值保持在 670 万美元附近。

alt.fun的机制与特点

alt.fun 的新颖之处可理解为,它是 Pump.fun 和 hyperliquid 的结合体,在该平台用户可以同时体验到玩 Meme 和开合约的双重刺激。

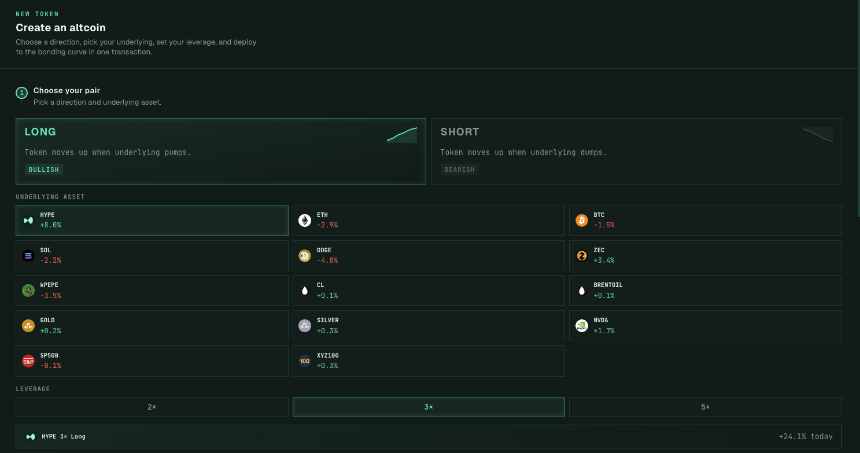

具体而言,在 alt.fun 上发行的每个 Meme 代币底层都在 Hyperliquid 上有相应的合约头寸匹配。与 Pump.fun 类似,任何用户都可通过 alt.fun 平台在 HyperEVM 上一键发行 Meme 币。代币价格依旧受到 bonding curve 的影响,创建的 Meme 币总供应量为 10 亿美元,当 75%的代币售出后,代币就成功“毕业”并被迁移至 HyperSwap V2 流动性池。

与 Pump.fun 的区别在于,在 alt.fun 创建代币时,用户还需要选择一个底层资产并以限定杆杠倍数(2/3/5 倍)进行做空/做多。代币创建的同一时间,平台就会在 BounceTech(Odaily 注:Hyperliquid 上的无许可杠杆代币平台)上铸造对应数量的杠杆代币(LT)发送给用户,该杠杆代币对应的是在 Hyperliquid 上建立永续合约头寸。例如,某用户选择以 3 倍做多 HYPE 为基础创建代币,那么其收到的本质上是追踪 3 倍做多 HYPE 收益的杠杆代币。

alt.fun的价格驱动与毕业模式

这种将杠杆代币作为底层资产包装后再售出的模式,与传统金融中将期货、期权等衍生品等特定风险敞口证券化类似,如 3 倍做空纳指 ETF、5 倍做空原油产品等。alt.fun 平台在这个过程充当了类似资产管理公司的角色,为用户管理杠杆代币背后的长期头寸。

这意味着 alt.fun 平台上的代币价格受到两个因素影响,一是受买卖市场情绪影响,二是底层资产表现影响。所以现在你或许就能理解 alt.fun 平台的 slogan“即使没有人买,你的代币也会上涨(Your token pumps even when nobody's buying)”是什么意思了。

基于价格的双重驱动方式,alt.fun 平台的代币毕业模式也不只限于一种。具体而言其代币毕业条件是要市值达到 9000 美元,这本质上计算的是杠杆代币的价值,除了通过购买代币可以使代币毕业外,若该代币自身受底层资产上涨市值达到了 9000 美元也可顺利毕业。

alt.fun的局限性与发展瓶颈

虽然 alt.fun 仍处于早期阶段,但我们也能从中其目前的发展瓶颈。一是平台的底层资产过少,按照现在平台的 14 种底层资产计算,杠杆代币最多也只能有 84 种不同的组合,alt.fun 已经出现了以相同倍数做空/做多底层资产的杠杆代币。

投资者之所以不亲自去 Hyperliquid 上开杠杆而选择在 alt.fun 平台购买杠杆代币的原因本质是为了获得更大的价格杠杆,并且因有平台在后端为用户仓位做再平衡管理,单个用户可以当一个“甩手掌柜”,无需担心个别清算风险。

但这也是问题所在,投资者购买一个 alt.fun 代币本质还是基于对其底层资产的未来价格预期,而不是叙事、市场博弈或注意力等,这些“无实际意义的东西”恰恰是支撑 Meme 的核心价值。

结论:alt.fun的未来展望

因此,alt.fun 平台的机制看起来新颖,但在我眼中只是机械式的创新。alt.fun 未来若是侧重向 DeFi 平台发展或许还有机会,若是选择硬闯 Meme 发行平台这个赛道,注定昙花一现。