正文

拉美汇款市场新洞察:真正机会不在墨西哥

编辑:Domino_Crypto发布时间:23小时前

普通用户的汇款习惯

Robert是一名49岁的建筑工人,每两周从美国休斯顿向墨西哥普埃布拉的父母汇款300美元。九年来,他一直通过西联汇款,完全不了解稳定币等新兴支付方式。

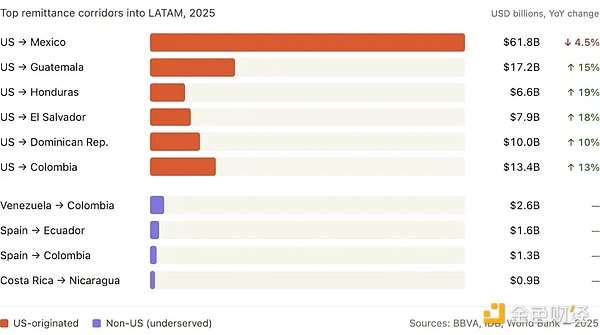

拉美市场的割裂现状

金融科技公司常把拉美视作一个统一市场,但实际情况是,拉美由三套运行逻辑迥异的汇款市场组成。墨西哥是最成熟的市场,年汇款规模达620亿美元,但已经开始萎缩。相比之下,中美洲的洪都拉斯、危地马拉和萨尔瓦多的汇款市场正在快速增长。

不同地区的特殊需求

在中美洲,汇款已成为经济的重要支柱,占比GDP比重高达27%-30%。而南美国家如阿根廷、哥伦比亚和委内瑞拉则更关注获取美元资产。例如,阿根廷民众通过WhatsApp购买USDT以规避比索贬值。

产品设计的关键失误

金融科技公司普遍误解了用户的需求,过于强调转账速度和成本,而忽视了用户体验。Felix Pago通过WhatsApp运营,无需下载App或注册钱包,成功吸引了大量用户。其核心优势在于扎根用户原本使用的场景。

稳定币的实际应用

稳定币在拉美各国的应用场景各异。阿根廷需要美元储蓄,哥伦比亚需要美元渠道,巴西则需要结算基础设施。Lemon Cash在阿根廷的成功案例表明,提供美元储蓄账户功能能够迅速赢得市场。

未来赢家的必备条件

最终赢家需打通交易全链路,既要复刻Felix Pago的轻量化汇款体验,也要具备让用户留存美元余额的储蓄功能,同时接入各国本地支付通道,配套银行卡实现直接消费和余额理财。

监管格局的影响

巴西和墨西哥的准入门槛较高,而哥伦比亚和阿根廷的合规门槛较低,更适合产品试错和迭代。聪明的打法是先拿下哥伦比亚和阿根廷,再复制成熟模式切入巴西。

宏观背景与政策变化

美国对现金类跨境汇款征收1%联邦税,传统渠道成本将上涨,而数字化和加密通道基本享受税务豁免。这为数字化汇款平台提供了新的机遇。